メディア掲載 財政・社会保障制度 2019.11.19

【2040年の社会保障を考える】国民年金と厚生年金の統合を目指せ

日本の公的年金制度の最大の課題は、老後の防貧機能を堅持しながら、年金財政の持続可能性をいかに高めていくかにある。この関係で重要な改革案の一つが「被用者保険の更なる適用拡大」だ。すなわち「厚生年金の短時間労働者への適用拡大」である。

理由は単純で、国民年金(基礎年金のみ)から厚生年金(基礎年金+報酬比例部分)に移れれば、基礎年金に加えて厚生年金の報酬比例部分も加わり、老後に受け取る年金額を増やすため、防貧機能を高める効果をもつためだ。

早ければ2020年に年金改革が行われる予定だが、「被用者保険の更なる適用拡大」の具体的な効果はどうか。この参考となるのが、19年8月下旬に厚生労働省が公表した公的年金の「2019年.財政検証」の結果である。5年前の財政検証(14年)は8ケースだったが、19年の財政検証では、実質GDP(国内総生産)成長率、名目運用利回りや実質賃金の伸び等の異なる条件で6ケース(ケースⅠ〜Ⅵ)を検証している。

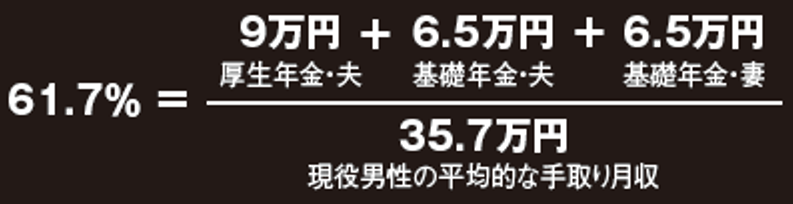

このうち、29年度以降の実質GDP成長率が0.4%となる「ケースⅢ」では、19年度の所得代替率(現役男性の平均的な手取り収入に対するモデル世帯での年金の給付水準の割合)61.7%(図1)が47年度以降で50.8%になるという推計結果となっている。これは19年度の年金額と比較して、モデル世帯の47年度の年金額は実質的に約2割カット(1-50.8 ÷61.7)となることを意味する。

図1 日本の「所得代替率※」の定義

(注)※現役男性の平均的な手取り収入に対するモデル世帯での年金の給付水準の割合

(出所)筆者作成

しかし、モデル世帯の年金額は「現実の年金分布」とは相当かけ離れている。まず19年度のモデル世帯年金額は、夫の年金額が年間約186万円(月額15.5万円)、妻の年金額が年間約78万円(月額6.5万円)で、合計約264万円(月額22万円)で、1人当たりの平均は年間約130万円である。

他方、厚労省「年金制度基礎調査(老齢年金受給者実態調査)平成29(2017)年」によると、現在でも年間120万円未満の年金しか受け取れない高齢者は46.3%、年間84万円未満の年金しか受け取れない高齢者は 27.8%もいる。

年間84万円未満のケースの多くは、基礎年金しか受け取れない高齢者も多いはずであるが、この関係で重要なのは、所得代替率のカットの中身である。

モデル世帯では、1階の基礎年金部分と2階の報酬比例部分の二つを受け取る高齢者を想定しているが、19年度の所得代替率61.7%の内訳は、基礎年金部分が36.4%、報酬比例部分が25.3%で、その合計が61.7%になっている。

国民年金は3割カット

それがケースⅢでは、47年度以降で所得代替率が50.8%になるが、その内訳は基礎年金部分が26.2%、報酬比例部分が24.6%だ。これは、1階部分(基礎年金部分)の給付が約28%カット(1-26.2 ÷36.4)される一方、2階部分(報酬比例部分)の給付が約3%カット(1-24.6 ÷25.3)されることを意味する。基礎年金部分を28%もカットすると、低年金の問題を一層深刻化させる。このような問題が発生する理由は何か。あまり知られていないが、国民年金と厚生年金の財政運営は基本的に分離されており、年金の給付調整(厳密には「マクロ経済スライド」による給付カット)は2段階で行われる。具体的には、まず国民年金の財政均衡から基礎年金の調整が行われ、それを前提に、厚生年金の財政均衡から報酬比例の調整が行われる。国民年金は、厚生年金と異なって財政基盤が脆弱で、マクロ経済スライドは基礎年金にもかかるためである。

この問題を改善する一つの方法が「被用者保険の更なる適用拡大」である。「2019年.財政検証」では、「オプション試算A」として、三つの試算をしている。第一は「適用拡大①」で、被用者保険の適用対象となる現行の企業規模要件を廃止する試算だ。第二は「適用拡大②」で、被用者保険の適用対象となる現行の賃金要件、企業規模要件を廃止する試算だ。

第三は「適用拡大③」で、一定の賃金収入(月5.8万円以上)がある全ての被用者へ適用拡大する試算で、1050万人が適用拡大の対象となる。

適用拡大しない場合、ケースⅢの所得代替率は47年度以降で50.8%になる推計だが、各試算によると、適用拡大を行う場合では、所得代替率は51.4〜55.7%に改善することが示されている。

例えば、適用拡大③では、39年度以降で55.7%(基礎年金部分31.9%+報酬比例部分23.7%)となり、1階部分(基礎年金部分)のカット率は約12%(1-31.9 ÷36.4)に改善している。

このような適用拡大の究極の姿が「国民年金と厚生年金の財政統合」であり、その効果はおおむね次のとおりだ。まず、厚労省「2019(令和元)年財政検証関連資料」のケースⅢのバランスシートから、国民年金の財源(100年間)は130兆円、厚生年金の財源(100年間)は2270兆円(1階部分=880兆円、2階部分=1390兆円、図2)。 他方、ケースⅢで1階部分(基礎)の給付が約28%カット、2階部分(比例)の給付が約3%カットされると、(カット前の)基礎部分の給付は1403兆円(〈130兆円+880兆円〉÷0.72)、(カット前の)2階部分の給付は約1433兆円(〈680兆円+710兆円〉÷0.97)となる。

図2 公的年金の財源と給付の内訳(バランスシート、ケースⅢ)

(注) 財源や給付の合計が内訳と一致しない場合は全体の整合性が合うように一部修正した

(出所)厚生労働省「2019(令和元)年財政検証関連資料」34ページから筆者作成

統合ならカット率8%

国民年金と厚生年金を統合した場合、(カット前の)給付総額は2836兆円(1403兆円+1433兆円)であり、それが財源総額2400兆円(130兆円+2270兆円)に一致する必要があるが、財源は2400兆円ではなく、財源総額は2602兆円になる。これは、基礎年金給付が増加すると国庫負担が自動的に増加するからである。厚生年金と国民年金の財源のうち国庫負担は合計520兆円(440兆円+80兆円)であり、増税が必要になるが、カットしない場合に増加する国庫負担は202兆円(520兆円÷0.72-520兆円=202兆円)となる。したがって、給付総額(2836兆円)と財源総額(2602兆円)が一致するためには、2602兆円÷2836兆円=0.917で、給付カットは約8.3%になる。

15年10月1日の「被用者年金一元化法」の施行に伴い、厚生年金と共済年金に分かれていた被用者の年金制度が厚生年金に統合されたが、それと同様、国民年金と厚生年金を一元化(財政統合)することができれば、基礎年金部分の給付カット率は約28%から約8.3%に改善することが分かる。

統合の前提として、マイナンバー制度で所得や資産を把握し、公平な保険料負担を課す必要などがあることは明らかだが、デジタル政府戦略でマイナンバー制度も徐々に稼働しつつある今、その可能性についても検討する時期にきているのではないか。