メディア掲載 財政・社会保障制度 2019.10.21

財政信認へ「危機対応プラン」

今後のマクロ経済政策はどうあるべきかを考えたい。マイナス金利と低インフレが継続し、公的債務が国内総生産(GDP)の240%を超える現状において、さしあたっての目標は、財政危機(不安定な高インフレや金利高騰)の回避を大前提として、格差を是正する所得再配分政策と成長を促進する技術革新に重点的に財源を投入する、ということだろう。

「マイナス金利と低インフレ」という現状はなぜ続くのだろうか。理由として考えられるのは、極端な不確実性の増大である。確率分布も分からないほどの不確実性に直面すると、人々は最悪に備え、貯蓄を増やして消費を控える。その結果、自然利子率(景気に中立的な実質利子率)がマイナスとなってしまう。

世界の政治、経済で広がる極端な不確実性は大別して2つある。一つはポピュリズムの台頭など、世界中で政治の不安定性が高まっていることである。大きな原因は1980年代から世界的に続く格差の拡大であろう。2000年代ごろまでは、トリクルダウン効果(市場競争の勝者から敗者へと富が流れ落ちること)によって所得格差が自然に解消すると期待されたが、現実にはその効果は小さかった。格差は親から子へと受け継がれ、社会を分断して民主主義を世界中で不安定化させている。

もう一つの不確実性は、産業社会の基幹技術の変化である。現在はIT(情報技術)、人工知能(AI)などによる第4次産業革命が進行中である。新技術は不確実性に満ちている一方、既存技術はますます陳腐化し、投資機会が縮小していく。結果として、安全資産である国債や通貨への投資需要が極端に高まり、マイナス金利が現出する。

格差拡大については、全世代型の社会保障制度改革などの所得再配分政策で早急に是正を図るべきだ。しかし基幹技術の変化に伴う不確実性は、解消するまでに20~30年程度の時間がかかるかもしれない。その間、投資需要を国債が吸収し続けることになる。

国債は累増するが、名目金利(r)をゼロまたはマイナスに抑え続け、名目経済成長率(g)をプラスにできれば、民間部門の不確実性が高止まりする限り、以下に述べるように国債への信認は維持できる。このシナリオを見ていこう。

◇ ◇

標準的な経済モデルでは長期的にはr>gになるとされるが、オスロ大学のマーカス・ハガドーン教授は18年の論文で、長期的にr<gとなる理論的可能性を指摘した。また、以前から様々なOLG(世代重複)モデルや不完備市場のモデルでもr<gの定常状態が実現可能であることは知られていた。

ハガドーン教授のモデルは、国債を保有することで家計が直接に効用を得るモデルであった。国債が直接的な効用をもたらす理由は、国債は民間資産と違って高い流動性や金融取引における担保価値を持つからである。さらに、国債が高い流動性や担保価値を持つ理由は、民間部門の不確実性が高いことと、そして、「将来的に財政再建は実現するだろう」という政府への信認が同時に維持されているためである。

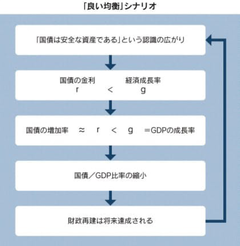

ここから、目指すべきシナリオとして次のような「良い均衡」シナリオを考えることができる。

まず、市場において財政への信認すなわち「財政再建への期待」が維持されるなら、国債は安全資産になる。民間部門の不確実性が高い経済情勢下では、国債は民間資産に比べて高い流動性と担保価値を持つ。結果として、r<gの状態が維持できる。

そのとき基礎的財政収支の赤字を小さくできれば、国債はおよそrの増加率で増え、GDPは成長率gで増えるので、超長期的に国債比率(国債/GDPの比率)は漸減し、財政再建が実現できる。こうして当初の「財政再建への期待」は自己実現する。現在、我々は図らずもこの「良い均衡」シナリオに乗りつつあるといえそうだ。その場合、増税などの財政緊縮を過度に厳しいスピードや度合いで進めなくてもよくなり、全世代型社会保障の充実などに必要な財政支出も、ある程度はバランスよく実施できることになる。そのために次の二つの政策を実施することが求められる。

第一の政策は、基礎的財政収支の赤字の縮小である。正確には、「赤字が増え続けない状態」を実現することである。赤字が有限の値に収まれば、r<gの下では国債比率は一定の値に収束し、財政は安定化する。日本経済においてr<gとなる条件は、財政再建予想が市場で広く共有されていて、かつ、民間部門の不確実性が極端に高い状態が続くことである。これらの条件が満たされなくなれば金利上昇が起き、r>gになる。

その場合に備えるのが第二の政策、すなわち、「危機対応プラン」を作っておくことだ。金利上昇には様々な態様があり得る。民間部門の不確実性が解消して、民間投資が活発化することで金利が上昇する場合、景気は過熱するので税収も増え、増税や歳出カットも政治的に容易となる。海外要因(海外での紛争、経済危機など)で金利上昇の圧力が高まる場合も、円安になって景気が拡大する可能性を考慮すれば、投資増加による金利上昇と同様の状況といえる。

◇ ◇

一方、財政への信認喪失で国債・邦貨からドルなどへの資本逃避が起きる場合は、急激な金利上昇の圧力が生じる。これに対し日銀が金利を抑えようと無制限に国債を買い入れてマネーの供給を増やすと、インフレが制御不能になり、まさに財政危機となる。

従って「政府はそのような危機を解決できる」と市場が確信できる危機対応プランを平時に作っておくことが信認維持のために必要である。国債が投げ売りされるような状況での緊急対策として、日銀による国債市場安定化、予算の選択的な執行停止(トリアージ)などを定める。その後の長期的な財政収支改善の方策も具体化しておく。

r>gの状況では、GDPの14%(約70兆円)もの財政収支改善が求められるという研究もあるので、抜本的な改革が必要となる。そのようなプランを準備することで、プランの実行が不要な「良い均衡」を目指すのである。これまで政府関係者は、「危機対応プラン」を作ればそのニュースが市場を動揺させ、財政危機を招く、と心配していた。だからプランを公然と議論することすらタブー視されてきた。

しかしr<gの現状においては過敏になる必要はない。「国債は漸減する」という期待が形成されており、不安が危機を引き起こす状況にはないからだ。かつて不良債権処理を巡って、政府が乗り出せば危機をあおると議論されたが、結局、政府の積極的関与が市場を安定化させた。このことを想起すべきである。