メディア掲載 財政・社会保障制度 2019.04.11

財政再建と医薬品産業の競争力両立へ:薬の有用度別に自己負担割合設定を

筆者は本連載第37回(3月12日号)で、「医療版」マクロ経済スライドについて語った。今回は薬価制度について提言をしたい。少子高齢化や人口減少が進む中、低成長の日本経済が抱える最も重要な課題は「財政再建と成長の両立」だが、この象徹的な事例の一つが「薬価制度と医薬品産業」であろう。いま薬価制度は、厳しい財政事情や医薬品産業のグローバル化などの影響を受け、さまざまな構造問題を抱えているためである。

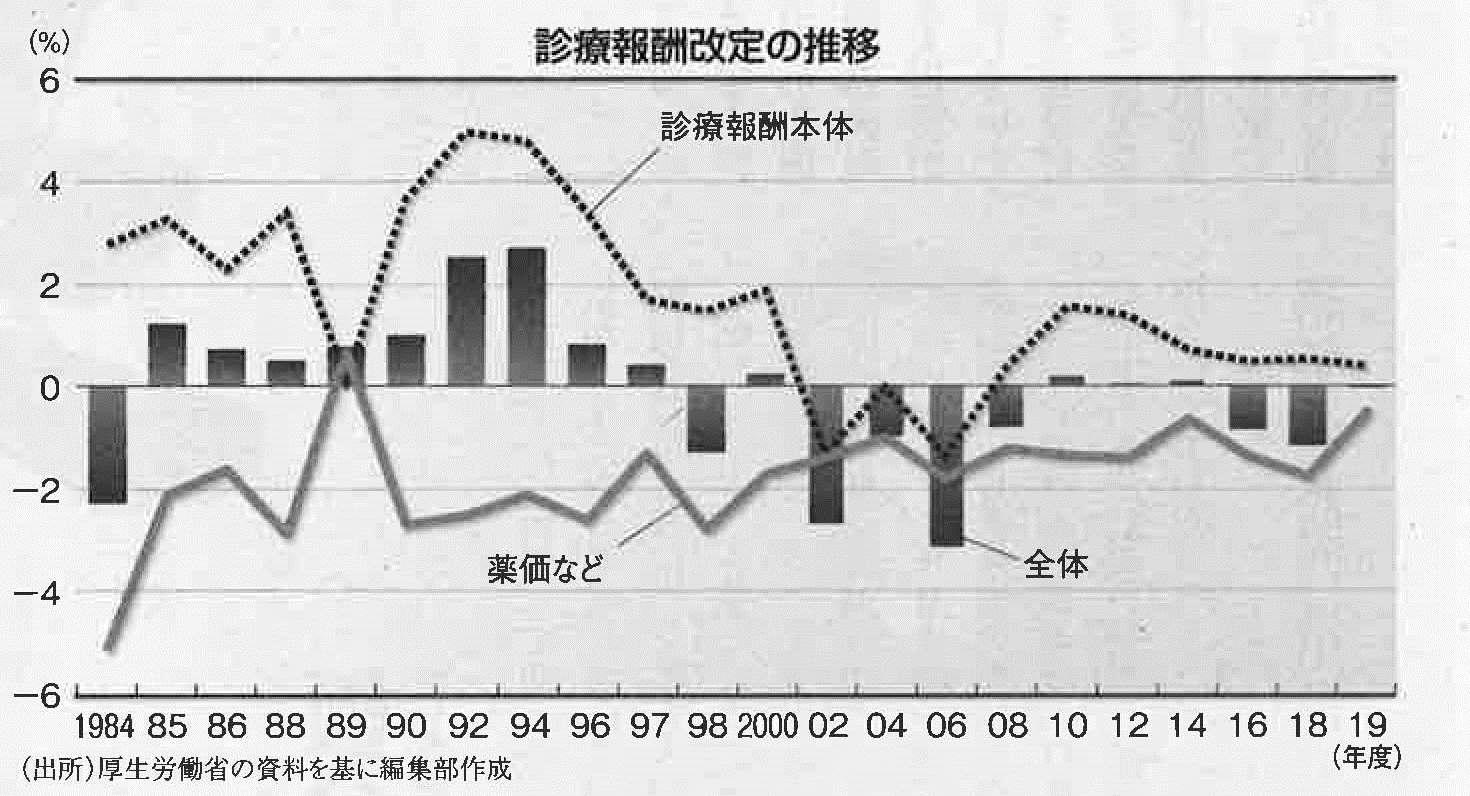

まず、財政再建では、薬価改定を医療費抑制の手段に利用するケースが多い。実際、国の2019年度予算編成では、消費税増税に伴う19年10月の「診療報酬本体」(医師の技術科などに相当)の改定率を0.41%増とし、08年度以降7回連続のプラス改定とする一方、医薬品の公定価格である薬価部分はマイナス0.48%の改定となり、診療報酬全体で0.07%の引ぎ下げとなった(図)。

診療報酬全体の引き下げは16年度改定から4団連続だが、近年の医療費抑制の財源の8割は薬価改定などに依存し、19年度改定でも、薬価引き下げで「帳尻合わせ」をした。持続可能な医療制度を構築するには、診療報酬本体と薬価のバランスも考慮し、診療報酬本体への切り込みも検討する必要がある。

後塵拝す日本企業

一方、医薬品産業の現状を見ると、グローバル化によって世界的な業界再編が進んでいるが、日本の医薬品企業は欧米の後塵(こうじん)を拝している。世界の医薬品産業の売上高ランキングを見ても、ベスト10を欧米企業がおおむね占めている。医薬品の世界市場は15年、約100兆円の規模であり、今後5年間は年率3~6%の成長が見込まれている有望市場だ。

また、iPS細胞(人工多能性幹細胞)やゲノムなど、世界は新たな技術を活用する医薬品市場で激しい争奪戦を繰り広げている。日本の医薬品企業がこの競争に敗北すれば、人工知能(AI)を活用した新産業の育成や雇用創出などへの打撃は大きく、その損失は計り知れない。将来の有望市場であるのに、薬価を単に引き下げるだけでは、日本の医薬品企業の競争力を削(そ)ぎかねず、帳尻合わせの改革でいいはずがない。

さらに複雑かつ深刻な問題として浮上しているのが「高額薬剤」の扱いだ。その象徴が、小野薬品工業の抗がん剤「オプジーボ」だろう。ノーベル医堂生理学賞を受賞した本庶佑(ほんじょたすく)・京都大学特別教授の発明で知られるが、オプジーボの価格は当初、100ミリグラム当たり約73万円で設定され、患者1人当たり年間で約3500万円もかかった。18年11月からの薬価引き下げで同約17万円となったが、それでも患者1人当たり年間約800万円がかかる見通しである。

また、超高額薬剤の第2波として、白血病治療薬の「キムリア」(米国で1回約5000万円)やリンパ腫治療薬の「イエスカルタ」(同約4000万円)、網膜疾患治療薬の「ラクスターナ」(同約9500万円)など、抗がん剤「オプジーボ」を上回る超高額薬剤も登場している。それらが日本の公的医療保険に適用されれば、医療財政の持続可能性に大きな影響を及ぼす可能性がある。

この問題にどう対処すればよいか。筆者は共編著『薬価の経済学』(日本経済新聞出版社)で明らかにしているが、その解決策のヒントや方向性について要点を簡単に指摘しておこう。まず、現行の医療費の仕組みでは、医薬品別ではなく患者の年齢別で自己負担割合が決まっているが、医薬品については年齢別の自己負担割合を改め、医薬品の適用疾患の重篤度や治療における有用度などに応じて変更する改革が求められる。

公的医療保険が担う最も重要な役割の一つは、重篤な傷病に対する治療のために被保険者の家計が破綻・困窮することを防ぐ「財政的リスク保護」機能である。この財政的リスク保護の考え方に沿い、重篤な疾患治療にかかる患者負担を軽減するには、保険給付の資源配分を画期性・重要性の高い薬剤に重点的にシフトする視点が重要になる。その際、高額療養費制度などで被保険者の負担状況に十分配慮しつつ、薬剤別に自己負担率を変更することが望ましい。

市場規模で給付制御を

例えば、フランスでは「抗がん剤などの代替薬のない高額な医薬品=0%」「一般薬剤=35%」「胃薬など=70%」などと段階的な自己負担割合を設定している。日本で「重篤な後遺症や死につながる疾病の医薬品」「重篤ではないが、後発品が発売されていない薬効に属する医薬品」「それ以外の医薬品」という三つに区分し、自己負担割合をそれぞれ「0割」「3割」「7割」とすると、医薬品の保険給付を年間約0.8兆円節減可能と試算できる。

なお、薬価のみでなく、「価格(P)×利用量(Q)」という市場規模に注目して、医薬品の保険給付を制御する視向も重要である。この関係では、厚生労働省が00年に導入した「市場拡大再算定」や、同年導入の「市場拡大再算定の特例」を活用できる。市場拡大再算定とは、保険収載(保険適用と価格の決定)された医薬品について、年問販売額が予想年間販売額の一定倍数を超えるなどした場合、薬価改定時に薬価を引き下げる制度だ。

現行の市場拡大再算定では、①予想年間販売額の2倍以上かつ年間販売額が150億円超、または②予想年間販売額の10倍以上かつ年間販売額が100億円超――なら、薬価を最大25%引き下げている。また、年間販売額が極めて大きい医薬品は「市場拡大再算定の特例」を適用し、年間販売額が1000億~1500億円で予想年間販売額の1.5倍以上なら薬価を最大25%引き下げるほか、年間販売額が1500億円超は予想年間販売額の1.3倍以上で薬価を最大50%引き下げている。

ただ、超高額薬剤の今後の利用状況によっては、市場規模が想定以上に膨らむ懸念もある。このため、政府は18年6月に決定した「骨太の方針2018」で、新薬の保険収載につき「費用対効果や財政影響などの経済性評価や保険外併用療養の活用などを検討する」と明記され、医療技術評価(日本版HTA=Health Technology Assessment)が4月から本格実施される。今年度は7品が、効果測定にはコストがかかるため現実的ではない。

超高額薬剤はその価格の高きが社会的関心を引くが、実際には希少疾病薬も多い。その薬剤を利用する患者数も少なく、医療財政全体に及ぼす影響は比較的軽微と考えられる。例えば、高くても1枚数十円の湿布薬は市場規模が約1500億円もあるが、超高額薬キムリアの日本における投与患者数は約250人と予測されており、市場規模は100億~200億円に過ぎない。

費用対効果評価は、患者や社会全体から見た幅広い医療の価値の考慮が必要となる。薬価が1剤いくらという議論よりも、エビデンス(根拠)に基づいた「価格(P)×利用量(Q)」で影響を考えるべきである。

人生100年時代において「真の健康長寿社会」を実現するためには革新的な医薬品に対するイノベーションへの投資も不可欠であり、財政再建と同時に産業競争力(医薬品産業を含む)の両立が求められる。後発医薬品の価格引き下げなど、特許切れ医薬品分野の改革推進によって削減された費用の一部をイノベーション分野に再投資することを含め、持続可能なイノベーション環境の実現に向けて知恵を絞るべきである。