メディア掲載 財政・社会保障制度 2019.04.02

【半歩先を読む経済教室】今年、5年に一度の年金・財政検証...鍵握る6つの経済前提シナリオの確率を試算

国民年金法・厚生年金保険法において、政府は少なくとも5年に一度、年金財政の健康診断に相当する「財政検証」を実施し、その内容を公表することが義務付けられている。前回は2014年であり、5年後の19年は財政検証を必ず行う必要がある年である。

このような状況の中、先般(19年3月7日)、厚労省の社会保障審議会年金部会「年金財政における経済前提に関する専門委員会」が開催され、19年の財政検証を実施するときの経済前提の報告(案)および参考資料集を公表した。筆者もこの専門委員会のメンバーであるが、17年7月の設置から始まり、19年3月までの間に10回の会合を開催し、報告(案)はその議論を取りまとめたものである。

14年の財政検証では、経済成長率の方向性を決定づけるTFP(全要素生産性:資本や労働など量的な生産要素の増加以外の、質的な成長要因。技術進歩や生産効率化など)上昇率の違いなどに応じ、経済前提として、8ケースのシナリオを専門委員会で定めたが、今回は6ケースのシナリオを定めている。

では、今回の目玉は何か。それは、財政検証のコアとなる重要なパラメータ(例:TFP上昇率・物価上昇率・賃金上昇率・運用利回り)について、過去データに基づく度数分布(ヒストグラム)を参考資料集の一部に挿入しつつ、各シナリオが度数分布のどこに位置付けられるかを明らかにしたことであろう(例:参考資料集の26頁、38-40頁、63頁)。

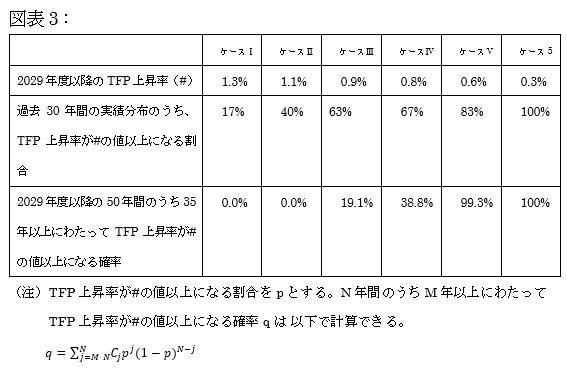

度数分布の作成や挿入は筆者が提案したもので、例えば、TFP上昇率の度数分布については、参考資料集において図表1のように掲載されている。

今回の経済前提では、29年度以降のTFP上昇率について、1.3%のケースⅠ、1.1%のケースⅡ、0.9%のケースⅢ、0.8%のケースⅣ、0.6%のケースⅤ、0.3%のケースⅥという6ケースのシナリオを設定したが(図表2)、各シナリオの妥当性は、図表1の分布から以下のように説明されている。

「全要素生産性(TFP)上昇率の長期(2029 年度~)の前提は、1.3%~0.3%の範囲の設定となる。バブル崩壊後 の 1990 年代後半以降の実績が 1.2%~0.3%の範囲で推移しており、概ねこの範囲で設定されたものとなる。また、過去 30 年間(1988~2017 年度)の実績の分布をみると、ケースⅠの前提 1.3%を上回るのは約 2 割(17%)であり、ケースⅠは過去 30 年間の実績の約 2 割(17%)をカバーするシナリオに相当する。同様に、ケースⅡの 1.1%は約 4 割(40%)、ケースⅢの 0.9%は約 6 割(63%)、ケースⅣの 0.8%は約 7 割(67%)、ケースⅤの 0.6%は約 8 割(83%)、ケースⅥの 0.3%は 10 割 (100%)がカバーされるシナリオに相当する」(年金財政における経済前提について(案)6頁)

この説明に登場する数値は、図表1の分布にも記載があるが、補足的な説明が必要である。例えば、TFP上昇率が0.9%のケースⅢで考えてみよう。

まず、「過去30年間(1988~2017年度)の実績の分布でみると、ケースⅢの0.9%は約 6 割(63%)がカバーされるシナリオに相当する」という意味は、図表1の分布をみるとわかりやすい。図表1は、過去30年間(1988~2017年度)におけるTFP上昇率の度数分布を表すが、この分布のうちTFP上昇率が0.9%以上になる割合は63%になっている。これが「ケースⅢの0.9%は約 6 割(63%)がカバーされるシナリオに相当する」という意味である。

しかしながら、これはケースⅢのシナリオが63%の確率で実現することを示すものではない。今後のTFP上昇率の分布が図表1と変わらないと仮定しても、ケースⅢのシナリオは63%の確率では実現しない。理由は単純で、ケースⅢは29年度以降のTFP上昇率が必ず毎年度0.9%以上であることを想定するもので、1年でもTFP上昇率が0.9%を下回ればケースⅢの前提を満たさないためである。

これは次のような簡単なケースで明確にわかるはずだ。1年目のTFP上昇率が0.9%以上で、2年目のTFP上昇率も0.9%以上である確率はいくつか。数学のテストで、図表1を見ながら、「63%の確率」と回答する学生がいるならば、その学生は「落第」である。各年度におけるTFP上昇率の確率変数が独立とすると、39.7%(=0.63×0.63)が正しい確率になる。

すなわち、図表1の63%という値は、ある年度におけるTFP上昇率が0.9%以上となる確率を示すが、29年度以降のTFP上昇率が常に毎年度0.9%以上である確率を示すものではない。

では、今後のTFP上昇率の分布が図表1と変わらず、毎年度におけるTFP上昇率の確率変数が互いに独立するとしよう。このとき、29年度以降の50年間で、各シナリオが想定するTFP上昇率の経路が実現する確率はいくらか。50年間で連続してTFP上昇率が0.9%以上を超える確率は概ねゼロ(=0.63の50乗)で厳し過ぎるため、例えば、50年間のうち35年以上にわたってTFP上昇率がケースⅢの0.9%以上となる確率を計算してみると、その確率は19.1%となる。同様に、他のケースも試算した結果が図表3の下段である。

図表から一目瞭然であるが、ケースⅠからケースⅢのシナリオが想定するTFP上昇率の経路が実現する確率は極めて低いことから、慎重なシナリオであるケースⅣ・ケースⅤ・ケースⅥを想定するのが妥当であることが読み取れよう。