メディア掲載 財政・社会保障制度 2019.03.14

医療保険制度の持続可能性高める「医療版」マクロ経済スライド

前回(本連載第34回)では、「住まい」の社会保障について語った。今回は医療保険財政のマクロ管理について提言をしたい。

日本の公的医療保険制度は、3タイプの医療保険からなる。すなわち、「職域に基づく被用者保険」「居住地に基づく地域保険(国民健康保険=国保)」「75歳以上の後期高齢者を対象とする後期高齢者医療制度」の3タイプであるが、全ての国民はいずれかの医療保険への加入が義務付けられている。制度の分立は歴史的な要因が大きいが、制度間で保険加入者の年齢や医療費、平均所得などが大きく異なる。特に、国保の加入者には所得水準の低い者や平均年齢が高いために疾病リスクが高い者が多いという事情もあり、保険料収入が十分に確保できない傾向がある一方で医療給付の水準が高く、保険財政の運営が厳しいケースが多い。

「見えない」負担

このため、各制度の財政は保険料、公費、制度間の財政調整で賄われている。特に、後期高齢者医療制度では、保険料収入は1割しかなく、公費が5割、残りの4割は他の制度(国保や被用者保険)からの拠出金で賄われている。この拠出金は、制度の発足当初、被用者保険と国保の所得捕捉率の違い等もあり、「加入者割」(各保険者の0~74歳の加入者数で案分)だった。だが、負担能力を勘案し、2010年度から「総報酬割」(国保と被用者保険の間は加入者割、被用者保険の間は各保険者の総報酬額で案分)に改められ、後期高齢者医療制度への拠出金や、財政調整に伴う財源(の一部)については、組合健保や共済組合などの保険料に「見えない形」で上乗せされている。

社会保障財政の持続可能性を高めるには、安定財源の確保とともに、膨張する社会保障費の抑制の検討も不可避な状況だ。社会保障の将来見通しは、本連載の第31回(19年1月29日号)で説明したが、財務省の「我が国の財政に関する長期推計(改訂版)」(18年4月6日)によると、医療給付・介護給付費(対GDP〈国内総生産〉比)は、20年度ごろに約9%であったものが、60年度ごろには約14%に上昇する。すなわち、40年間で医療・介護はGDP比で約5%ポイント上昇するが、これは名目GDPを550兆円とすると、約28兆円増で、消費税換算で約11%に相当する。

この抑制方法や財源をどうするかが問題となる。検討課題として、例えば医療では、膨張する医療費管理のための自動調整メカニズムや地域独自の診療報酬の導入などの提言も行われつつある。この関係で、私は後期高齢者医療制度(75歳以上が加入)の診療報酬に自動調整メカニズム、いわゆる「医療版マクロ経済スライド」を導入する措置を以前から提案している。

同制度の財源(給付費)のうち9割は現役世代の保険料からの支援金と公費で賄われ、残りの1割が75歳以上の保険料で賄われているだけで、賦課方式の年金と似た構造をもつ。提案のメカニズムは、04年の年金改革で導入した「マクロ経済スライド」を参考にしたものである。

診療報酬は、原則的に実施した医療行為ごとに対し、それぞれの診療報酬項目に対応する点数が全て加算され、1点の単価を10円で計算して報酬が医療機関等に支払われる。一般的に、診療報酬は、年齢にかかわらず、定められていると思われているが、一部は年齢で異なるケースもある。その事例が、後期高齢者医療制度の08年の発足時において、75歳以上の後期高齢者に限って新設された診療報酬項目で、後期高齢者特定入院基本料(75歳以上の患者が90日を超えて入院すると、一定の場合を除き、医療機関への診療報酬が減額となる仕組み)、後期高齢者診療料や後期高齢者終末期相談支援料などである。

これらの診療報酬項目の一部は、その後の診療報酬の改定において廃止や改正が行われているが、上記の事例は、75歳以上と74歳以下の診療報酬体系を異なる仕組みで構築できることを意味する。

人口減や平均余命を勘案

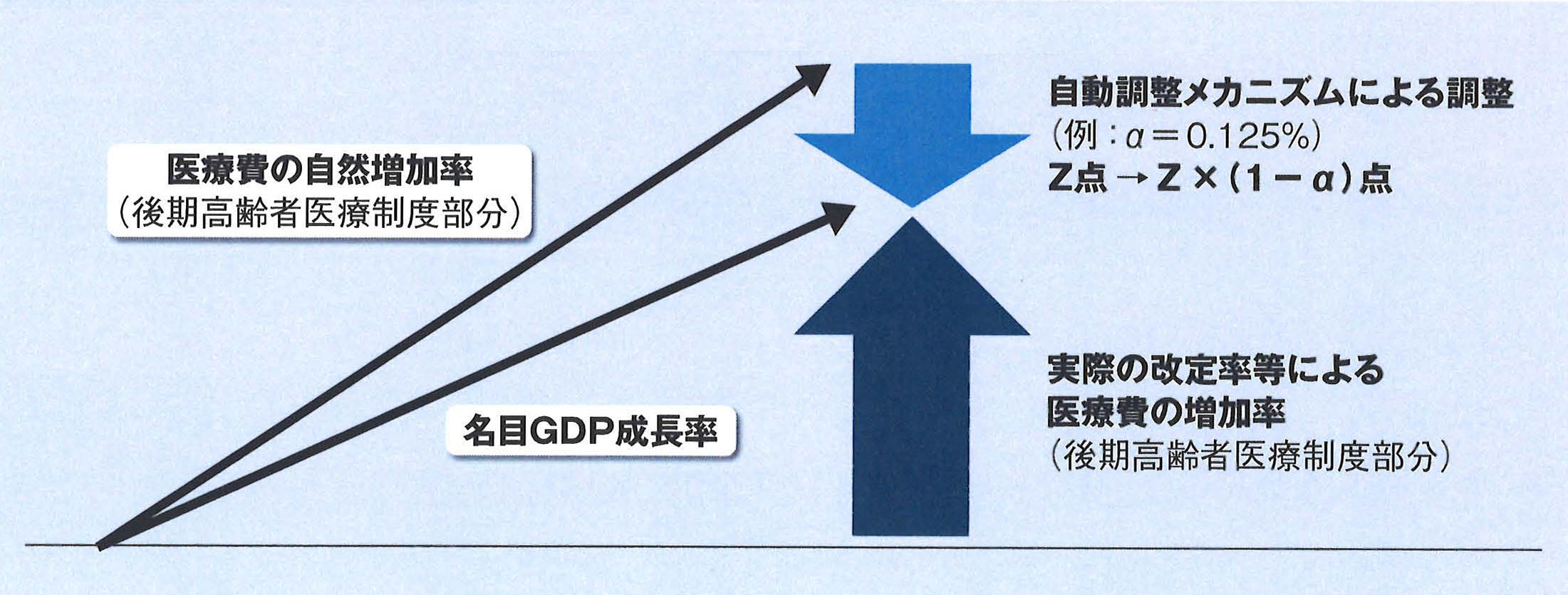

このため、マクロ経済スライドと同様、例えば、現役世代の人口減や平均余命の伸び等を勘案した調整率を定めて、その分だけ、全体の総額の伸びを抑制することにしてはどうか。この調整のために最も管理しやすい方法は、75歳以上の診療報酬において、ある診療行為を行った場合に前年度Z点と定めている全ての診療報酬項目の点数を、今年度では「Z×(1-調整率)点」と改定することである(図)。自己負担は診療報酬に比例するため、診療報酬を抑制しても75歳以上の自己負担(窓口負担)が基本的に増加せず、改革コストを国民(患者)だけに押し付けることにはならない。

(出所)筆者作成

また、過去の趨勢(すうせい)的に医療費の約半分は医療従事者の人件費だが、このメカニズムの下では医療費(対GDP比)は一定水準に落ち着き、人件費も成長率に連動して伸びる。

では、調整率はどの程度か。前掲の「我が国の財政に関する長期推計(改訂版)」によると、40年間で医療費等では約5%ポイントの上昇で、1年間の上昇は平均で0.125%であるため、その増加を抑制する調整率は年間0.125%に過ぎない。診療報酬を年間平均で0.125%だけ下方に調整するだけで、医療財政を安定化できる可能性がある。もっとも、中長期的にみて、医療機関等への経営に及ぼす影響にも注意する必要があることはいうまでもないが、その影響分については、公的医療保険の一部を民間医療保険でも代替できるようにして、民間医療保険の方で稼ぐことができる環境整備も重要である。

ところで、基本的に「1点=10円」とする診療報酬も再考が必要かもしれない。診療報酬については、「高齢者の医療の確保に関する法律」(高確法)第14条に診療報酬の特例に関する規定がある。具体的には、「厚生労働大臣は、医療費適正化計画に関する評価の結果、医療費適正化を推進するために必要があると認めるときは、一つの都道府県内の診療報酬について、他の都道府県と異なる定めをすることができる」旨の規定である。

この高確法第14条の規定はこれまでに一度も活用されたことがないが、「経済財政運営と改革の基本方針(骨太方針)2015」では、「この特例規定の活用の在り方について検討する」と明記された。介護報酬では既に地域区分ごとに異なる点数が設定されており、この特例を活用すれば、医療でも診療報酬を地域別に1点=9円にするような措置も可能である。

その際、物価水準などの地域格差も加味し、地域別の診療報酬のあり方も検討するべきで、この特例で診療報酬の自動調整を行う仕組みも考えられる。基本的に、診療報酬が上がれば自己負担も増加する、診療報酬が下がれば自己負担も減少するという関係をもち、柔軟な発想で地域別の診療報酬のあり方についても検討を深める必要があろう。

なお、高齢世代にも現役世代にも、負担能力に余裕がある家計と余裕がない家計があり、「負担できる者が負担する」という原則こそがあるべき姿であり、現在の年齢差別的な「窓口負担」を改め、応能負担別の「窓口負担」に変更することも重要である。例えば、年齢によらず、一律に「窓口負担」を3割とし、マイナンバー制度などを利用しつつ、所得や資産に応じて、負担能力に余裕がない家計の負担を1割や2割とする方策なども重要である。