メディア掲載 財政・社会保障制度 2019.02.28

改革先送りなら消費税率32%も求められる中長期ビジョン

政府は国民が納得する社会保障制度の将来像を示す必要がある。

政府は2018年12月21日に閣議決定を行い、国の19年度予算案(一般会計・当初予算)を決定した。19年度の当初予算案の歳出総額は約101.5兆円となり、過去最大であった18年度の約97.8兆円(当初予算)を約4兆円も上回った。

当初予算で歳出総額が4兆円も膨らんだ主な理由は、①19年度10月に予定する消費税率引き上げに向けた対策(約2.2兆円)、②社会保障関係費の実質的な伸び(4768億円)や、③増税に伴う社会保障の充実等(4808億円)である。

このうち②は、社会保障関係費の自然増が約6000億円と見込まれるなか、「経済財政運営と改革の基本方針2018」に定められた「新経済・財政再生計画」(社会保障関係費の伸びを「高齢化による増加分(18年度は4800億円程度)に収める」という方針)に基づき、薬価引き下げや歳出抑制努力で実質的な伸びをその範囲内に抑制したものである。

また、③は消費税増収分を活用した社会保障の充実等で、②・③等で社会保障関係費は18年度から19年度で約1兆円増加した。00年度が約16.7兆円で、19年度が約34兆円であり、大ざっぱな見方では、年間平均8500億円程度のスピードで膨張してきたことを意味する。

社会保障給付は121兆円

なお、新聞等のマスコミ報道では、19年度予算案の「社会保障関係費」の伸びのみに注目が集まるが、国や地方等が負担する「社会保障給付費」の伸びの方が重要だ。18年度の社会保障給付費は約121.3兆円(内:年金56.7兆円、医療39.2兆円、介護10.7兆円)であるが、この財源は保険料収入70.2兆円や国庫負担33.1兆円、地方負担13.8兆円等で賄われている。国の一般会計予算案で注目する社会保障関係費は、基本的に社会保障給付費の国庫負担に相当し、給付費の一部に過ぎない。

しかも、国や地方等が負担する社会保障給付費は、06年度から15年度の10年間で約26兆円、つまり年平均で約2.6兆円のペースで増加していた。さまざまな改革努力で最近は、10年度(105.4兆円)から18年度(121.3兆円)の9年間で約1.8兆円まで抑制できているが、消費税率1%の引き上げで手に入る税の増収分は約2.8兆円であり、社会保障給付費は一時、消費税率1%の増収分に相当するスピードで伸びていた。

では、今後の伸びはどうか。一つの参考となるのが、中長期的な観点で社会保障改革に関する「国民的」議論を行うための「土台」として、政府が18年5月21日に公表した「2040年を見据えた社会保障の将来見通し」である。この試算は、年金・医療・介護といった社会保障の「給付と負担の見通し」等を示すもので、18年度から40年度における社会保障給付費(対国内総生産<GDP>等の推計を行っており、約6年前の厚生労働省「社会保障に係る費用の将来推計の改定について」(12年3月)の改定版に相当する。前回の試算は12年度から25年度であったが、今回は40年度まで拡張した。

では、この試算が意味するものは何か。一言でいうならば、非常に厳しい社会保障の姿を示す。まず、本稿では、その説明を行う前に、推計の前提を簡単に確認しておこう。推計に利用した人口は、国立社会保障・人口問題研究所の「日本の将来推計人口(17年推計)」(出生中位<死亡中位>推計)である。

また、名目GDP成長率や物価上昇率としては、27年度までは内閣府「中長期の経済財政に関する試算」(18年1月)、28年度以降は公的年金の「2014年財政検証」に基づいた前提値などを利用している。

例えば、「成長実現ケース」では、27年度の名目GDP成長率は3.5%、28年度以降は1.6%としており、「ベースライン・ケース」では、27年度の名目GDP成長率は1.7%、28年度以降は1.2%としている。しかし、95年度から16年度の約20年間において、名目GDP成長率の平均は0.3%しかない。成長率が予想を上回る場合は問題ないが、名目GDP成長率が今後その4倍以上に上昇するという前提で改革を検討するリスクは本当にないか。

以上の前提の下、ベースライン・ケースでは、18年度に対GDP比で21.5%であった社会保障給付費(年金・医療・介護等)は、40年度に最大で24%に増加するというのがこの試算(給付と負担の見通し)のポイントである。すなわち、社会保障給付費(対GDP)は約20年間で2.5%ポイント上昇する。現在(18年度)のGDPは約560兆円であるため、いまの感覚でいうと、この社会保障給付費の増加は約14兆円(=560兆円×2.5%)に相当する。

消費税率1%の引き上げ(軽減税率の影響を除く)でおおむね2.8兆円の税収が得られるとすると、仮に消費増税でこの増加に対応するには、消費税率を約5%も引き上げる必要があることを意味する。それに加えて、内閣府の中長期試算が予測する19年度以降の政府部門の財政赤字(約20兆円=消費税率7%分)の縮小も考慮すると、19年10月に消費税率を10%に引き上げても、40年度において、消費税率を約22%にまで引き上げる必要がある。

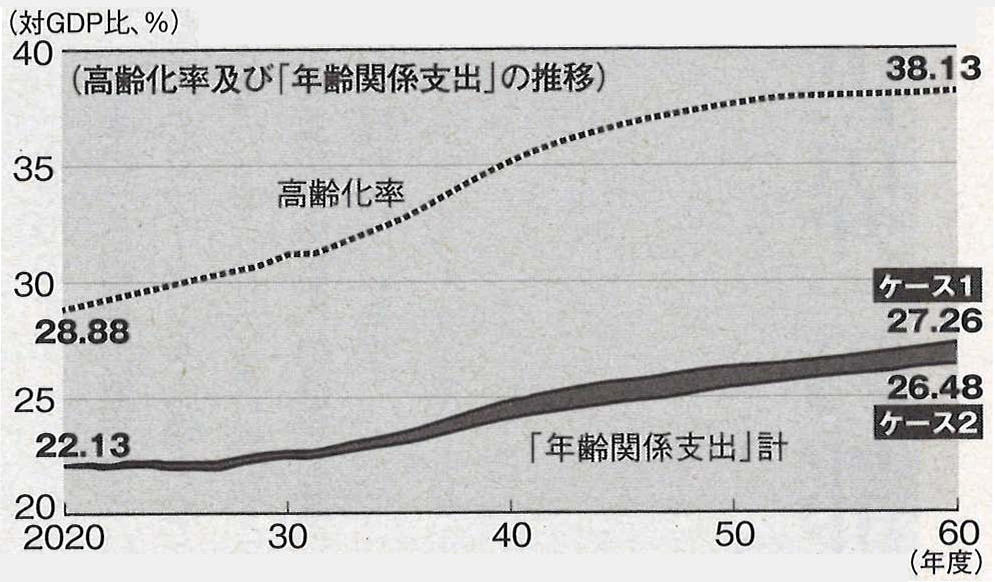

なお、この試算は財務省が18年4月に公表した「我が国の財政に関する長期推計(改訂版)」(図)とも整合的な試算だ。というのは、財務省の推計では、高齢化に伴い、医療・介護・年金等の年齢関係支出は対GDP比で20年度に約22%となり、60年度には約27%に膨張する。すなわち、年齢関係支出(対GDP)は、約40年間で5%ポイント増加する。40年間のちょうど半分は20年間で、20年度から40年度の20年間では年齢関係支出(対GDP)が2.5%ポイントくらい増加するためである。

(注)「年齢関係支出」のケース1は、2024年度以降の20~30年間の実質経済成長率を年率0.4%、

ケース2は同1.4%と想定。高齢化率は総人口に占める65歳以上の割合

(出所)財政制度等審議会「我が国の財政に関する長期推計」(2018年4月)

追加で税率10%上げ必要

では、40年間での対GDP比で5%ポイントの増加とは何を意味するのか。既述と同様、現在(GDP約560兆円)の感覚でいうと、それは約28兆円(=5%×560兆円)の増加に相当する。社会保障費増を抑制せず、その膨張コストを消費税(1%で約2.8兆円の税収増)で賄うと、追加で約10%の税率引き上げが必要になることを意味する。財政の安定化には、消費税率を最終的に27%程度にまで引き上げる必要性がある。ただ、これは軽減税率を導入しないケースでの簡易試算で、19年10月の増税で軽減税率を導入すると増税分(5.6兆円)の約2割(1兆円)の税収が失われるため、そのようなケースでは最終的な消費税率は32%(=(27%-現行税率8%)÷(1-0.2(税収ロス2割))+現行税率8%)を超えてしまい、一定の社会保障改革を行っても、もはや消費税のみで社会保障費の伸びを賄うのは困難な可能性が高い。

持続可能な社会保障制度の構築のため、その安定財源や軽減税率の見直し(廃上を含む)のほか、給付と負担のバランスを含め、消費税10%以後を見据えた「中長期的な社会保障の姿」を国民に示すのが政権を担う政治の責任であろう。その際、現在の年齢差別的な医療の「窓口負担」を改め、応能負担別の「窓口負担」に変更する改革の必要性はいうまでもないが、公的保険給付の範囲見直しも不可避と考えられる。

加えて、例えば、現行制度上、基礎年金や医療保険等には所得や資産の高低にかかわらず、公費が投入されているが、限られた財源の使途として、本当に効果的かつ効率的な使い方だろうか。効果的かつ効率的な再分配政策という視点では、「リスク分散」機能を担う保険と「再分配」機能を担う税の役割を切り分け、本当に困っている人々を中心に財政的な資源(公費)を割り当てる仕組みへの転換も極めて重要である。

短期的、パッチワーク的な改革でなく、中長期的な視点での抜本改革が必要なことは明らかであり、「何を守り、何を諦めるのか」といった国民視点での「新たな社会保障の哲学」や、国民が共有できるビジョンを早急に構築する必要があろう。