メディア掲載 財政・社会保障制度 2019.01.04

【半歩先を読む経済教室】異次元緩和が限界、日銀が金融不安定化の懸念認める...地銀の8割が本業赤字

2%物価目標を達成するため、日銀は2013年4月から異次元緩和(量的・質的金融緩和)をスタートしたが、5年を超えても、いまだに達成する見込みは立たない。現在に至るまで、2014年10月に追加緩和、2016年1月にマイナス金利を導入する等、さまざまな対策を実行してきたが、異次元緩和の限界が明らかになる一方であった。

このような状況の中、日銀は、金融政策の重心を「量」から「金利」に移す政策変更を行うため、2016年9月下旬、「長短金利操作付き量的・質的金融緩和」に舵を切り、現在に至っている。いま金融政策の重心は明らかに「金利」であり、日銀は、国債オペレーション等を通じて、短期金利をマイナス0.1%、長期金利(10年物国債の利回りに相当)を0%程度に制御する政策を実行している。

問題はこの政策がいつまで継続できるかだ。大規模金融緩和の副作用や歪みがどこかに潜んでいないのか。筆者は少なくとも2つの副作用や歪みがあると考えている。

第1は、財政規律の弛緩だ。通常、財政赤字の拡大や債務の累増で財政が悪化すれば、市場メカニズムで長期金利が上昇し、利払い費の増加を通じて、それは財政を直撃する。しかし、現在のところ、長期金利が上昇する気配はない。政府部門の債務残高(対GDP)は200%超も存在し、いまも増加を続けているにもかかわらず、見かけ上、日本財政は安定している。

この理由は単純で、日銀の大規模金融緩和で長期金利の上昇圧力が抑制され、債務の利払い費が抑制できているからである。それは財政的に居心地がよい状況だが、政治的に財政規律を弛緩させ、財政再建や社会保障改革を遅らせてしまい、いつか長期金利が上昇し始めたときに顕在化する財政危機の「マグマ」を蓄積してしまう可能性がある。

金融機関の収益悪化

第2は、超低金利の長期化で進む金融機関の収益悪化だ。たとえば、銀行の本業は預金を集め、資金を必要とする企業等に貸し出しをすることだが、その収益は貸出金利と預金金利の「利ざや」で決まる。預金金利は短期金利、貸出金利は長期金利(10年物国債の利回りに相当)に連動する傾向があるが、日銀の大規模金融緩和により、長期金利と短期金利の「利ざや」が縮小している。この結果として、貸出金利と預金金利の「利ざや」も大幅に縮小しており、銀行など金融機関の収益が悪化している。特に、体力の弱い地域銀行の収益が急速に悪化している。

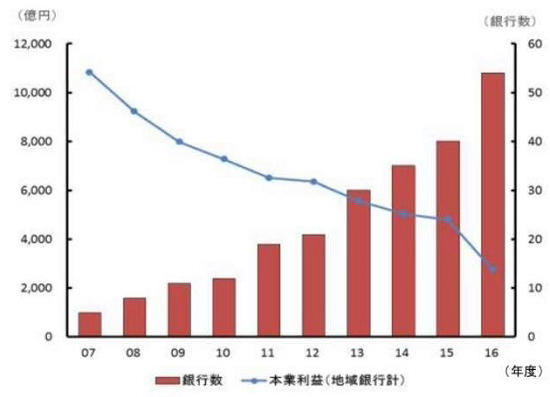

この事実は、金融庁が2018年4月に公表した「地域金融の課題と競争のあり方」という資料からも確認できる。この資料の8ページには以下の図表があり、その本文中には「本業(貸出・手数料ビジネス) の利益は悪化を続けており、2016年度の決算では地域銀行(106行)の過半数の54行が本業赤字となっている」旨の記載がある。

図表18 地域銀行の本業利益と本業赤字銀行数の推移

(資料)金融庁

このような現状については、日銀の黒田東彦総裁も十分に認識しているように思われる。実際、先般(2018年11月5日)の講演(於:名古屋)でも、以下の旨のメッセージを発信している。

「日本銀行としても、金融緩和の継続が、貸出利ざやの縮小などによる収益力低下を通じて、金融機関の経営体力に累積的な影響を及ぼし、金融システムの安定性や金融仲介機能に影響を与える可能性があることは十分に認識している。すなわち、低金利環境や厳しい競争環境が続く中、金融機関が、収益確保のためにリスクテイクを一段と積極化すれば、将来、万一大きな負のショックが発生した場合、金融システムが不安定化する可能性がある。また、低金利環境が続くもとで、金融機関収益の下押しが長期化すると、貸出姿勢が消極化するなど、金融仲介が停滞方向に向かうリスクもある」

「週刊エコノミスト」(毎日新聞出版/12月4日号)でも、2018年3月期の公開情報に基づき、地方銀行64行の預貸業務の収益性を分析し、その8割が赤字になっているとの試算結果を掲載している。バブル崩壊で1990年代後半に顕在化した金融危機は、納税者の負担で処理したことは多くの国民の記憶に残っているはずだ。次回はどのような形や経路で副作用や歪みが顕在化するか、現時点では筆者も予測不可能だが、マグマが滞留しつつあることは明らかであり、「金融政策の正常化」の方法につき、冷静かつ真剣な議論を行う時期にきているのではないか。