内閣府が推計する名目GDP成長率の予測は、中長期の財政再建計画を含め、さまざまな政策決定に利用される。このため、非常に重要な推計であるが、その予測の的中確率はどうか。

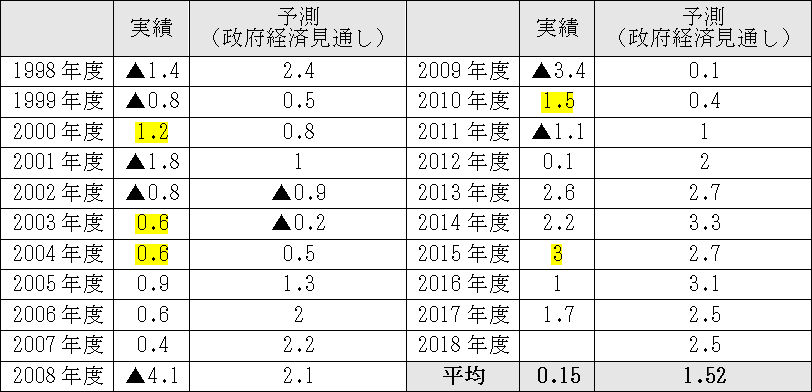

以下の図表1は、内閣府の「国民経済計算(SNA)」や「経済見通しと経済財政運営の基本的態度」等から、内閣府が予測した名目GDP成長率とその実績を比較したものである。この図表では、1998年度から2017年度までの20回分の予測と実績を掲載しているが、この20回のうち、実績が予測を上回っているのは5回(2000年度、03年度、04年度、10年度、15年度)のみで、残りの15回は実績が予測を下回っている。すなわち、内閣府の成長率予測の的中確率は25%(=5回÷20回)しかないことがわかる。

図表1:名目GDP成長率の予測と実績(単位:%)

(出所)内閣府SNA及び「経済見通しと経済財政運営の基本的態度」等から作成

しかも、1998年度から2018年度における成長率予測(名目GDP)の平均は1.52%であるが、1998年度から2017年度の実績の平均は0.15%しかなく、予測は実績の10倍もの値となっている。

このような状況のなか、直近の予測(政府経済見通し)をベースとして、先般(2018年7月9日)、内閣府は経済財政諮問会議において、「中長期の経済財政に関する試算」(以下「中長期試算」という)の最新版(7月版)を公表した。

前回公表(2018年1月版)の中長期試算との比較を含め、そのポイントは以下のとおりである。まず、中長期試算では、高成長シナリオの「成長実現ケース」と低成長シナリオの「ベースラインケース」の2つのシナリオが存在するが、どちらのシナリオの成長率も概ね同じで、今回で大きな修正はなかった。

実際、2027年度における実質GDP成長率は、成長実現ケースで2%(前回2.1%)、ベースラインケースで1.1%(前回1.2%)であり、2027年度の名目GDP成長率は、成長実現ケースで3.5%(前回と同値)、ベースラインケースで1.6%(前回1.7%)である。

次に、国と地方を合わせた基礎的財政収支(PB)の対GDP比であるが、2025年度のPBは、ベースラインケースで1.1%の赤字、成長実現ケースでも0.3%の赤字となっている。

これは何を意味するのか。政府は6月に公表した「骨太方針」の財政再建計画で、PB黒字化の目標を2025年度に5年先送りしたが、それでも黒字化は達成できず、追加の歳出削減や増税といった改革が必要であることを意味する。

中長期試算の解釈で特に重要なのは「成長率の前提」である。1995年度から2016年度において、名目GDP成長率の平均は0.3%しかないにもかかわらず、低成長シナリオのベースラインケースでも名目GDP成長率は1.6%と設定している。

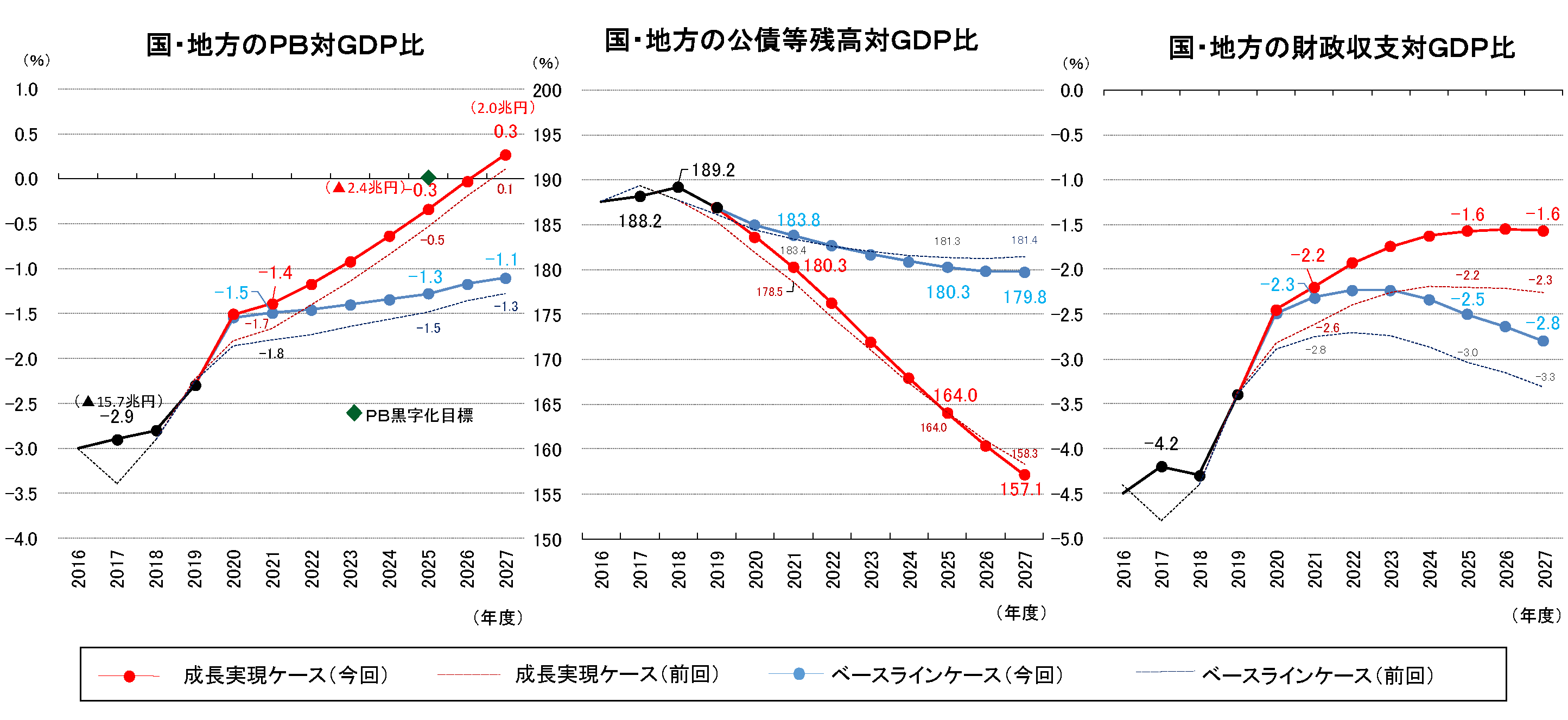

このような楽観的な成長率の前提で、本当に適切な財政再建のシナリオを検討できるだろうか。今回の中長期試算も、前回と同様、高めの成長率を設定することで、図表2のとおり、国・地方の公債等残高(対GDP)は一時的に縮小していく姿になっている。

図表2:中長期試算の結果

(出所)内閣府「中長期の経済財政に関する試算」(2018年7月9日経済財政諮問会議提出)から抜粋

しかし、公債等残高(対GDP)の長期的な見通しは異なる可能性も高い。長期的な見通しは、ドーマーの命題を利用すると簡単に計算でき、財政赤字(対GDP)の平均的な見通しがq、名目GDP成長率の平均的な見通しがnであれば、公債等残高(対GDP)は将来的に「q÷n」の水準に向かって収束していく。例えば、財政赤字(対GDP)がq=3%、名目GDP成長率がn=2%のとき、「q÷n=1.5」で、公債等残高(対GDP)の収束値は150%となる。

図表2のとおり、中長期試算の最新版では、低成長シナリオのベースラインケースにおいて、2027年度の財政赤字(対GDP)は2.8%と予測する。名目GDP成長率の平均的な見通しが0.3%ならば、公債等残高(対GDP)の収束値は約930%(=2.8%÷0.3%)にも達してしまう。財政の持続可能性を確保するためには、財政赤字(対GDP)を一定水準まで抑制する必要がある現実を示す。

繰り返しになるが、内閣府の成長率予測の的中確率は25%しかない。予測と実績の乖離に関する検証や改善方法を検討する必要があることはいうまでもないが、楽観的な成長率の前提に依存することなく、慎重かつ適切な財政再建計画の検討を期待したい。