いま政府・与党が、統計改革を進めている。それは、統計法(平成19年法律第53号)第1条(目的)が定めている通り、公的統計が「国民にとって合理的な意思決定を行うための基盤となる重要な情報」であり、「国民経済の健全な発展及び国民生活の向上に寄与」するためである。すなわち、人類が獲得した重要な「知識」は公共財の性質をもつ。公的統計も民間部門が合理的な意思決定を行うための一種の「公共財」の役割を担う。この視点に立って、筆者は、統計改革と同様、政府が公表するマクロ経済や財政に関する予測やその精度を高める仕組みも重要であると考える。

というのは、東京オリンピックが開催される2020年度を分岐点として、それ以降、日本経済や日本財政の「景色」は急速に変わる可能性が高い。これは、経済学者を含む多くの有識者の共通認識だろう。2020~25年度にかけて、団塊の世代が75歳以上になり、医療・介護費が急増する一方、オリンピック景気が完全に終了する可能性が高い。

このため、マクロ経済や財政の現実をしっかり直視し、財政再建を進めるために、2020年度以降の急速な状況変化を的確に予測しておく必要がある。そのためには、将来のマクロ経済や財政の姿を浮き彫りにする慎重かつ誠実で信頼性の高い予測が必要となる。

その関係で、内閣府が年2回ほど公表する「中長期の経済財政に関する試算」(いわゆる「中長期試算」)は、いくつかの課題を抱えていると考えられる。

予測誤差を検証せよ!

第1の課題は、新たな試算と前回の試算との間に生じる予測誤差に関する分析や事後検証の機能が弱いことである。このことを確認するため、内閣府が2017年1月25日の経済財政諮問会議において公表した最新版の「中長期試算」と、前回版(2016年7月26日)の試算を比較してみよう。

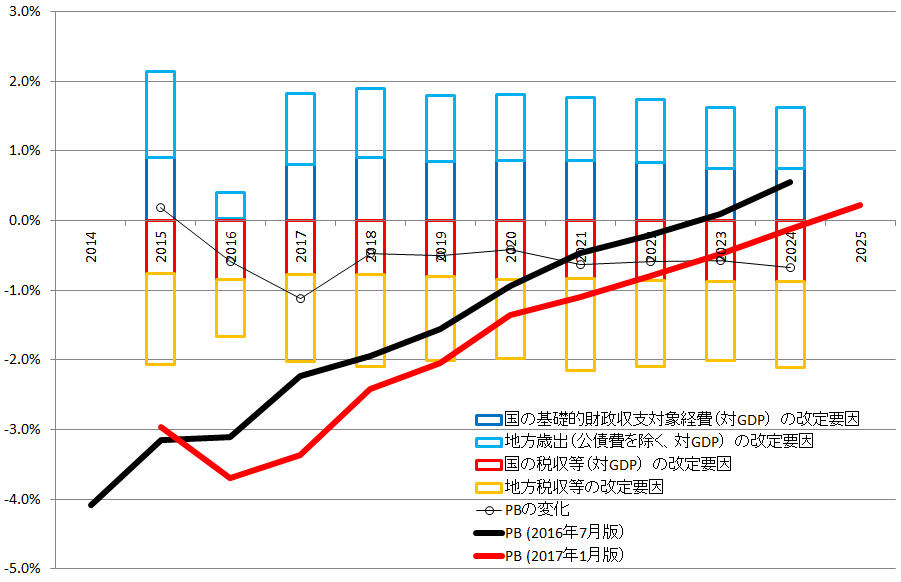

中長期試算には、高成長(実質GDP成長率2%程度)を前提とする「経済再生ケース」と、慎重な成長率(実質GDP成長率1%程度)を前提とする「ベースラインケース」がある。このうち、「経済再生ケース」における基礎的財政収支(プライマリーバランス=PB)の予測をプロットしたものが、以下の図表1である。

黒線が前回版のPB予測、赤線が最新版を表し、〇印の折れ線は前回版と最新版のPB変化を示す。〇印の折れ線が示す通り、最近版のPB赤字(対GDP)は2016年度以降で拡大している。主な要因は、前回版と比較して、国や地方の税収等(対GDP)の予測経路が下方改定された影響が大きい(棒ブラフを参照)。

(出所)内閣府「中長期の経済財政に関する試算」(2017年1月版・2016年7月版)から作成

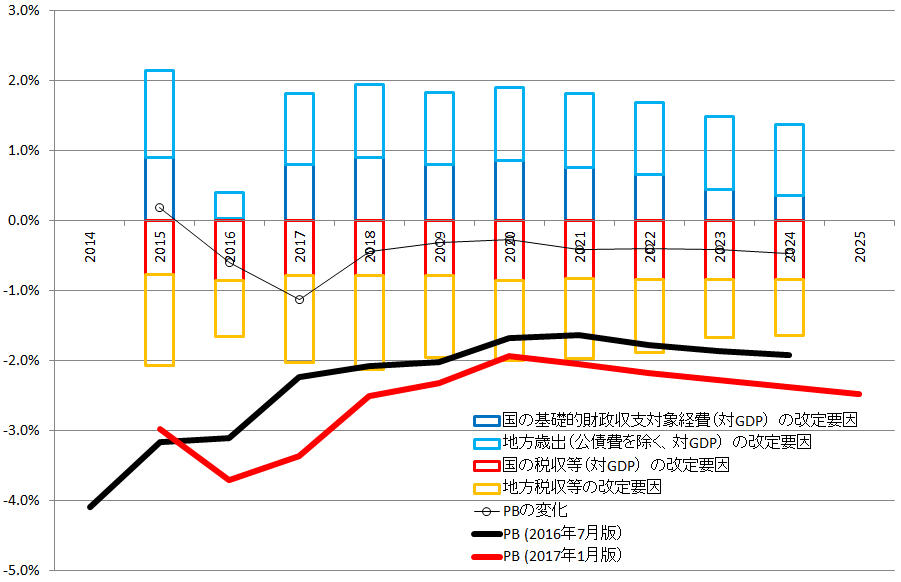

同様に、最新版および前回版の「ベースラインケース」におけるPB予測をプロットしたものが、以下の図表2である。ベースラインケースにおいても、PB赤字(対GDP)は2016年度以降で拡大している。こちらも経済再生ケースと同様、主な要因は国や地方の税収等(対GDP)の予測経路の下方改定である。

(出所)内閣府「中長期の経済財政に関する試算」(2017年1月版・2016年7月版)から作成

この税収等(対GDP)に関する下方改定は、妥当な対応と考えられる。というのは、財務省は2016年度の税収を当初57.6兆円と見積もっていたが、法人税を中心に約1.7兆円下振れし、赤字国債を約1.7兆円増発する事態に陥ったからだ。税収見積もりの下方修正は、リーマン・ショックの影響で景気が低迷した2009年度以来、7年振り。その理由の一つとして考えられるのは、「景気循環」である。

これは「前回版において、景気循環を考慮しておらず、税収等(対GDP)の予測経路が甘かった可能性」を示唆する。

景気循環は考慮されなかった?

内閣府は、「景気動向指数研究会」(座長:吉川洋・元東大教授)の議論を踏まえて景気循環を判定している。同研究会が2015年7月24日に公表した資料によると、2009年3月にスタートした第15循環の景気の山を2012年3月に、谷を2012年11月に確定した。 これは現在の景気回復が安倍政権発足直前の2012年11月からスタートしたことを意味する。

また、この資料から、過去の景気拡張期の平均は約3年(36.2か月)であることが読み取れる。したがって、現在の景気拡張期はオリンピック景気が終了する2020年度に向けていつ終わってもおかしくない。にもかかわらず、前回版の中長期試算では、景気循環を考慮しなかった可能性が高い。

さらに、国の基礎的財政収支対象経費(対GDP)や地方歳出(公債費を除く、対GDP)がPB改善の要因に作用しているのは、内閣府が日本のGDP統計を国連が定めた新基準に対応するように改定した影響が大きい。2015年度の名目GDP統計は、新基準では約532兆円となり、旧基準よりも約31兆円も増加した。その分、国や地方の歳出(対GDP)が縮小している。

であるにもかかわらず、図表1や図表2における〇印の折れ線(前回版と最新版のPB変化幅)が2016年度以降でマイナスの値となっているは、GDPの基準改定の効果よりも、国や地方の税収等(対GDP)の下方改定の効果の方が大きかったことを意味する。

「会計操作」の影響はない

なお、若干細かい議論だが、2017年度の予算編成において国は「会計操作」を行っている。外国為替資金特別会計の運用益の3割以上は特会に残すとの原則を破り、運用益2.5兆円の10割(2016年度比で0.85兆円増)を一般会計の歳入に繰り入れ、税外収入を増やしているのだ。

このため、「図表1や図表2のPB赤字は過少評価されている」と指摘される可能性もあるが、それは正しくない。理由は単純で、上述の会計操作により、国の一般会計のPB赤字を縮小させることができても、その同額分だけ、国の一般会計以外の特別会計全体のPB赤字は拡大してしまうためである。図表1や図表2のPB予測は、国の一般会計や一般会計以外の特別会計を含むもので、会計操作の影響は受けない。

第2の課題は、中長期試算の予測期間が短いことである。内閣府が発表する中長期試算は、2025年度まで約10年間を対象に予測している。実は諸外国は、より長期の財政に関する将来推計を公表している。

例えば、欧州委員会が公表する「Fiscal Sustainability Report」が有名だ。同委員会は3年に1回の頻度で「Aging Report」も作成し、社会保障費(年金・医療・介護)について、2060年までの規模(対GDP比)を推計・公表している。また、米国連邦議会予算局(CBO)は、「Long-term Budget Outlook 2012」において、今後75年間(2087年まで)の将来を推計し、「ベースライン・シナリオ」と「代替シナリオ」の2種類を公表している。

一方、英国の財務省は、1998 年に財政法(Finance Act 1998)を制定して以降、今後30 年間の長期的な財政見通し(Illustrative long-term fiscal projections)を毎年公表している。さらに、それを補完(厳密には、予算編成方針を明らかにする「Pre-Budget Report」の付属資料)するものとして、約50年間に及ぶ長期財政報告書(Long-term public finance report)を2002年から毎年公表している。

独立機関の設置が世界の潮流

なお、英国では、経済財政見通しが政治的動機により楽観的になることを防ぐため、2010年5月、独立して見通しを行う財政責任庁(Office for Budget Responsibility)を設立した。現在では、同庁が経済財政見通し(Economic and fiscal outlook)の作成や公表、財政の持続可能性に関する評価などを行い、目標の達成可能性を判断することになっている。

以上のほか、いくつかの先進国では、政治的な意思決定プロセスである予算編成を縛る目的も含め、財政ガバナンスを改革する動きが広がってきている。例えば、より拘束力の強い中期財政フレーム、トップダウン型の予算編成、財政予測やリスクに関する包括的な報告書の作成、予算編成の前提となる指標の作成やルール順守を評価する「独立財政機関」の設置などが挙げられる。

このうち「独立財政機関」(IFI:Independent Fiscal Institutions)は、選挙で選ばれるものではない専門的な集団で構成される、政治的独立性を有する非党派の公的機関をいう。財政運営に対する客観性を担保するために、予算編成のためのマクロ経済予測や財政パフォーマンスの監視、財政政策について規範的な助言や指針を政府に提供することを任務とする。

独立財政機関としては、オランダの経済政策分析局(1945 年設立)やアメリカの議会予算局(CBO:Congressional Budget Office、1974 年設立)が長い歴史をもち有名だ。

2000年以降、OECD諸国で同様の機関の設立が相次いでいる。例えば、上述の英国の財政責任庁(OBR:Office for Budget Responsibility、2010年設立)のほか、スウェーデンの財政政策会議(2007 年)、カナダの議会予算官(2008 年)、アイルランドの財政諮問会議(2011 年)などである。

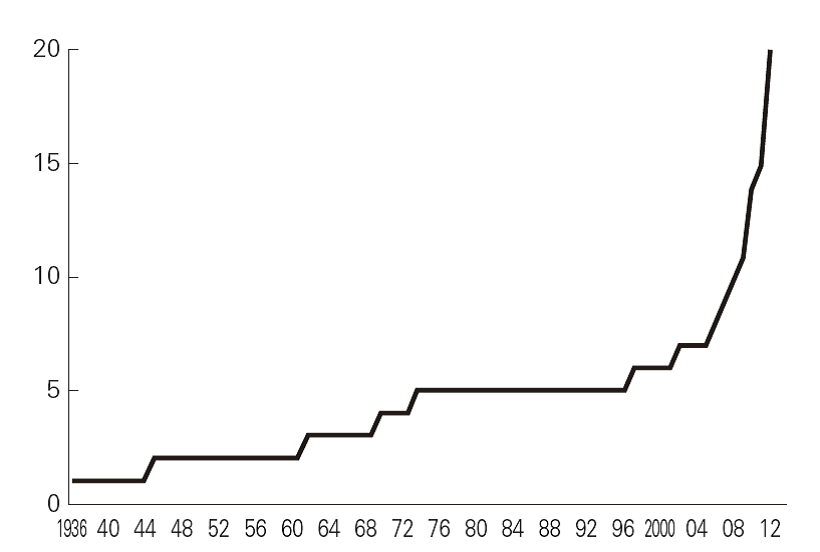

OECD(経済協力開発機構)諸国のうち独立財政機関を設置した国の数は2014年で20を超え、過去10年間で3倍になった(図表3)。このため、OECDは最近、「独立財政機関の指針に対する委員会勧告」を公表している。現在のところ日本において、独立財政機関は存在しない。

(出所)OECD資料

他方、諸外国の独立財政機関の中には、予測の信頼性や精度を高めるため、予測誤差に関する分析や事後検証として、経済学者や民間エコノミストなどとの間で「ピア・レビュー」(peer review)を行う機関も存在する。日本も、統計改革の次のターゲットとして、独立財政機関の設置やピア・レビューの導入を含め、政府予測の機能強化に関する検討を早急に進めるべきである。