「日銀が国債を全て買い切れば、「国民負担無し」で財政再建が終了する」といった主旨の言説がネット上で流布している。だが、これはウソで誤解である。以下、順番に説明しよう。

第1の理由は、金融政策は資産の「等価交換」で、日銀が買い取る国債を支えているのは主に我々の預金だからだ。仮に日銀バランスシートの大部分を占める日銀保有の国債と日銀当座預金(準備)を互いに相殺すれば、我々の預金の一部が消滅する。この意味を理解するため、以下の簡易ケースで考察してみよう。

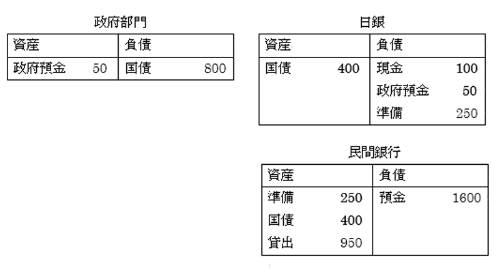

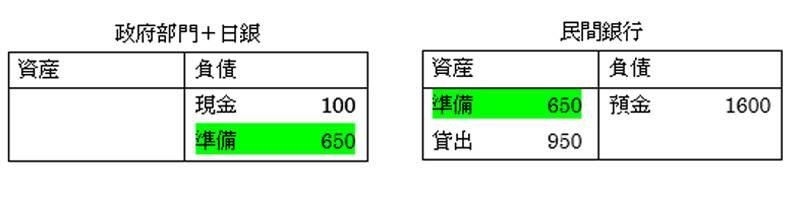

現実の経済にはいくつもの異なる家計や企業、銀行などの金融機関が存在しているが、政府部門と日銀のほか、一つの民間銀行しか存在しないものとする。また当初、政府部門、日銀、民間銀行のバランスシートは以下の通りとする(注:簡略化するため、日銀が保有する国債以外の資産や自己資本のほか、民間銀行の自己資本などは無視する)。

[画像のクリックで拡大表示]

日銀が国債を償却すれば民間の預金が消滅する

日銀バランシートの負債側にある「現金」は市中に流通している日銀券残高を意味し、「準備」は中央銀行が民間銀行から預かっている預金(=日銀当座預金)を意味する。。

このとき、金融政策で国債の買いオペレーション(以下、買いオペ)を行い、日銀が民間銀行から国債100を買い取ってみよう。果たして財政再建はできるだろうか。

この政策は「国債と準備を等価交換」する措置であり、日銀は国債購入の対価として民間銀行の日銀当座預金を100増やす。つまり、日銀バランスシート上では資産側の国債が100増加、負債側の準備が100増加する。一方、民間銀行バランスシート上では資産側の準備が100増加、国債が100減少する。

その結果、政府部門、日銀、民間銀行のバランスシートは以下の通りとなる。

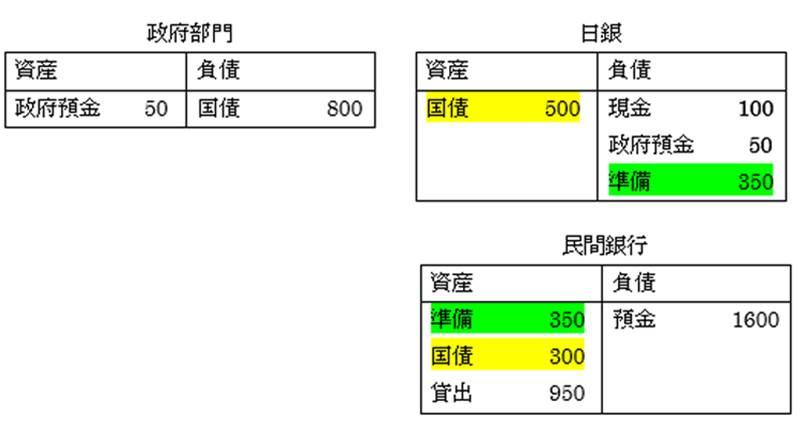

[画像のクリックで拡大表示]

図表2を基に、日銀が、バランスシートの大部分を占める国債と準備を互い相殺した時に何が起こるかを考える。まず、民間銀行のバランスシートを見てみよう。このバランスシートの資産側には準備350、国債300、貸出950がある。これらの合計1600を負債側の預金1600が支えている。つまり、負債側にある預金の一部(350)が資産側の準備350を支えている。

次に、日銀のバランスシートを見てみよう。このバランスシートの負債側には現金100、政府預金50、準備350があり、それらの合計500が資産側の国債500を支えている。つまり、負債側の準備350が資産側にある国債の一部350を支えている。

つまり、民間銀行バランスシートの負債側にある預金の一部(350)が、資産側の準備350を通じて、日銀のバランスシートの資産側にある国債の一部350を間接的に支えている構図になる。

なお、日銀バランスシートの資産側で大部分を占める「国債」は「財務省に対する日銀の債権」、負債側で大部分を占める「準備」は「日銀に対する民間銀行の債権」(日銀から見ると負債)である。このため、財政再建のために、仮に日銀保有の国債の一部(350)と準備(350)を相殺すると、それは政府部門が準備350に100%課税するのと実質的に同等のものとなる。これは最終的に、民間銀行に預けている我々の預金の一部(350)が消滅することにつながる。

買いオペしても国債を引き受ける原資は増えない

この問題を考える時、政府が発行する国債残高を賄っている原資は基本的に預金であり、金融政策はその原資を増やすものではないという事実も重要である。この事実は、日銀と民間銀行の統合バランシートを見ると簡単に理解できる。

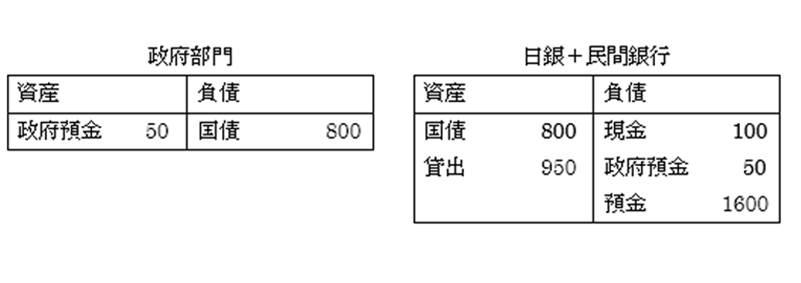

図表2の日銀バランスシートと民間銀行バランシートを統合し、資産側・負債側の両方に記載のある準備を形式的に相殺すると、以下の図表3となる。この統合バランシートは、負債側の現金100(=市中に流通している日銀券)、政府預金50、我々の預金1600が、政府が発行した国債残高800、企業などへの貸出950を支えていることを意味する。

図表1における日銀と民間銀行のバランシートを統合しても、図表3と全く同じバランスシートが得られる。この事実は、政府が発行する国債残高を賄っている原資は基本的に預金であり、買いオペなどの金融政策はその原資を増やすものではないことを意味する。

[画像のクリックで拡大表示]

債務を長期から短期に切り替えても財政は再建できない

第2の理由は、もし金利が正常化する中で、市場金利との比較で、「超過準備」の付利を適切な水準まで引き上げずに抑制する場合、政府部門と日銀の統合政府で見ると、それは預金課税を行っているのと実質的に同等なためである。また、「超過準備」の付利を適切な水準まで引き上げる場合、統合政府で見ると、「超過準備」は実質的に国債発行(短期国債の発行)と概ね同等になるためである。この意味について、順を追って説明しよう。

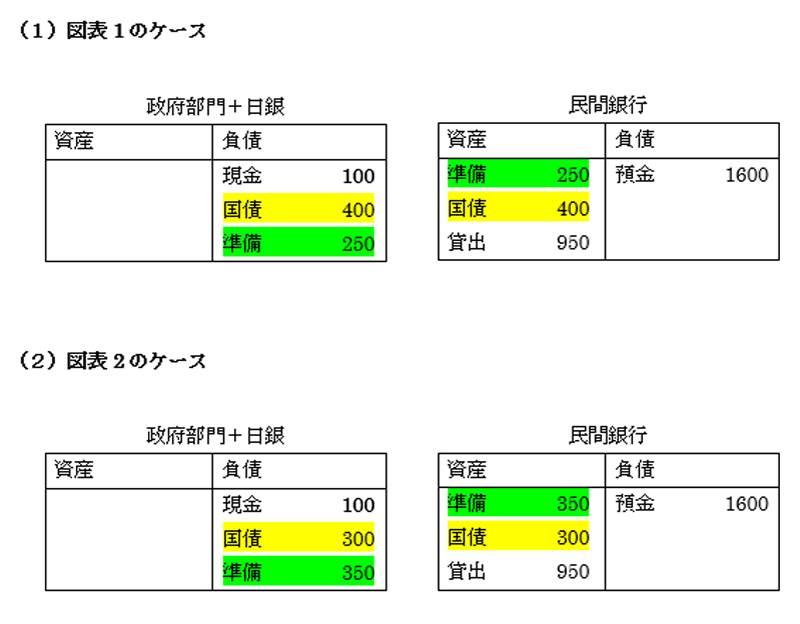

理解を深めるため、図表1と図表2の各ケースについて、政府部門と日銀の統合政府バランスシートを考えてみよう。統合政府(政府部門+日銀)バランスシートの資産側と負債側の両方に記載がある政府預金や国債を相殺すると、各ケースにつき、以下の図表4が得られる。

[画像のクリックで拡大表示]

図表4から読み取れる事実のうち、重要な視点は2つある。一つは、図表4の(1)・(2)のどちらのケースも、統合政府(政府部門+日銀)バランスシートの負債側にある「国債」と「準備」の合計650は、民間銀行バランスシートの資産側の「国債」と「準備」の合計650に一致し、その資産を支えているのは民間銀行バランスシートの負債側にある我々の「預金」1600であるという視点である。

もう一つは、統合政府(政府部門+日銀)バランスシートの負債側にある「現金」「国債」「準備」のうち、現金の金利コストは「ゼロ」、国債の金利コストは「長期金利(例:10年国債の金利)」、準備の金利コストは「付利」であるという視点だ。

付利とは何か

ところで、「付利」とは何か。付利とは、法定準備を除く日銀当座預金に付く金利をいう。念のために簡単に補足しておこう。まず、1957年の「準備預金制度に関する法律」に基づき、民間銀行は家計や企業から預かった預金の一定割合を日銀当座預金に積み立てる義務が課された。これを「法定準備」という。

一方、超過準備とは「民間銀行等の金融機関が法定準備を超えて日銀当座預金に預けている余裕資金」をいう。2016年1月末時点の日銀当座預金は約260兆円、法定準備は約10兆円であるため、超過準備は約250兆円という異常な規模に到達している。

本来、法定準備を含む日銀当座預金は無利子であるが、2008年11月以降、超過準備の全てに金利を付け(=付利)、0.1%の付利を設けた(注:付利は2008年11月から2009年4月までの時限措置のはずであったが、その後も延長)。

当時、0.1%の付利を設けたのは、コール市場が機能不全に陥る可能性を懸念したからであろう。超過準備が異常な規模に膨張する中、超過準備に付利を設けない場合、「イールドカーブ*1の起点」に位置付けられる「無担保コールレート(翌日物)」(=民間銀行を含む金融機関同士で短期資金の貸借を行う「コール市場」での金利)などが金融政策当局の想定を超えて低下することが想定された。

*1:短期金利や長期金利といった期間別の利回り曲線を「イールドカーブ」(図表5参照)という。

もっとも、デフレ下で名目金利が概ねゼロである状況では、国債の金利コスト(=長期金利)も、準備の金利コスト(=付利)も概ねゼロであるから、図表4の(1)ケースと(2)ケースにおける統合政府(政府部門+日銀)の負債コストは概ね同等となる。

ところで、超過準備で付利を得る行為は、民間銀行などの金融機関から見る場合、短期国債や政府短期証券、コール市場で資金運用することで概ね代替できる。超過準備の「付利」は、短期国債の利回りやコールレートなどの「短期金利」と同水準で推移するからだ。

このため、日銀が国債の買いオペで国債を買い取り、準備を民間銀行に提供する政策は、統合政府(政府部門+日銀)の負債コストの一部を「長期金利」から「短期金利」に切り換える操作を意味する。

[画像のクリックで拡大表示]

では、長短の金利を切り換えることで、負債コストを節減できるのか。答えは予測不能だが、市場がほぼ完全で裁定が機能しているならば、長短の金利切換えで負債コストを節減するのは難しいだろう。もし短期金利への切り換えで負債コストが確実に削減できるならば、そもそも長期国債の発行をやめ、国債発行を全て短期国債で発行すればよい。だが、そんな事が確実に予測できるはずがない。

マイナス金利政策は預金への課税と同じ

ちなみに、もし金利が正常化する中で、「超過準備」の付利を市場金利との比較で適切な水準まで引き上げずに抑制する場合、政府部門と日銀の統合政府で見ると、それは預金に対して課税するのと実質的に同等となる。一方、「超過準備」の付利を適切な水準まで引き上げる場合、統合政府で見ると、「超過準備」を維持することは国債(短期国債)を発行することと概ね同等になる。

これを理解するためにイールドカーブについて説明する。イールドカーブが形成される理由として、通常、「純粋期待仮説」「流動性プレミアム仮説」「市場分断仮説」の3つの仮説がある。

「純粋期待仮説」は「長期金利は将来に予測される短期金利の平均の期待値で決まる」というもの。例えば、1年物・金利が2%、2年物・金利が3%であれば、1年後の1年物・金利は4%(=3%×2年-2%)になると市場は予測していると考える。理由は単純で、1年物・金利2%と1年後の1年物・金利4%で運用した金利収入の合計と、2年物・金利3%で2年間運用した金利収入の合計が一致するからである。

「流動性プレミアム仮説」は、「金利の期間が長くなるにつれ、将来の金利変動で損失を被る不確実性があり、そのプレミアム分だけ、短期金利よりも長期金利の方が高くなる」というもの。「市場分断仮説」は「短期金利と長期金利は別々の市場でその間には裁定が機能しない」という説だ。取引コストの存在や諸規制のために、現実には資金の自由な移動が妨げられているのが理由である。

これら3つのうち、実証分析などの結果、有力とされているのが「純粋期待仮説」である。

以下では議論を分かりやすくするため、少し極論だが、短期金利は一定(例:3%)であるとしよう。その場合、「純粋期待仮説」に従えば、長期金利も一定(例:3%)になる。これは「イールドカーブ」がフラットの状況に相当する。また、貸出金利や預金金利の区別がなく、市場の名目金利が一つしかないものとする。

ここで、国債の金利コスト(=長期金利)と準備の金利コスト(=付利)が大きく異なれば、図表4の (1)ケースと(2)ケースにおける統合政府(政府部門+日銀)の負債コストは大きく異なってくる。例えば、長期金利よりも付利をずっと低い状態に維持できれば、統合政府(政府部門+日銀)の負債コストは (1)ケースよりも(2)ケースの方が低くなり、負債コストを軽減できる。

では、金利が正常化した場合に、長期金利よりも付利をずっと低い状態に維持すると、何が起こるだろうか。結論を先に述べると、民間銀行が保有する預金に対して統合政府(政府部門+日銀)が課税するのと同等になる。

例えば市場の名目金利が3%に上昇していけば、市場の裁定が働き、長期金利(=10年国債の金利)や貸出金利も3%に上昇していく。このため付利も3%に引き上げる必要が出てくる。

もし付利を3%に引き上げない場合、預金金利も3%を割ってしまう。図表4の(2)ケースで考えてみよう。長期金利(=国債の利回り)や貸出金利が3%で、もし付利がそれよりも低い1%であれば、民間銀行が得る金利収入は41(=350×1%+300×3%+950×3%)になる。

民間銀行の利潤はゼロとして、この金利収入の全てを預金者に還元する場合、預金金利は2.56%(=41÷1600)と計算できる。付利が1%よりも低いゼロであれば、預金金利は2.34%になる。極論だが、マイナス金利政策(NIRP)で付利を▲15%にすれば、預金金利は▲0.93%にできる。

なお、「純粋期待仮説」に従えば、この状況では裁定取引が可能なので民間銀行から預金が流出する可能性があり、市場金利の再調整が起こるはずである。一方、「市場分断仮説」がある程度成立すれば、預金金利を低めに抑制できるかもしれない。いずれにせよ、このような形で付利を市場の名目金利よりも引き下げて抑制する場合、預金金利が低下する。それは預金に対して課税するのと実質的に同等であることを意味する。

適切な付利は短期国債の発行と同じ

これまでとは逆に、金利が正常化した場合、付利を適切な水準まで引き上げると何が起こるだろうか。この場合も、長期金利や短期金利、貸出金利や預金金利の区別がなく、市場の名目金利が一つしかないケースで考えると、物事が分かりやすくなる。

例えば、長期金利(=国債の利回り)や貸出金利が3%のとき、付利を3%に引き上げる場合を考えてみよう。この場合、図表4の (1)・(2)のどちらのケースにおいても、統合政府(政府部門+日銀)バランスシートの負債側にある国債と準備のコストは同じ3%になる。

厳密には、超過準備の付利は、短期国債の利回りやコールレートなどの「短期金利」と同水準となる。これは統合政府で見ると、「超過準備」を維持することは国債(短期国債)を発行するのと概ね同等になることを意味する。

「超過準備」を維持することは国債発行と同じ

なお、日銀が付利を適切な水準まで引き上げない場合、民間銀行は余裕資金(=超過準備)を現金として取り崩して貸出や内外の投資に振り向ける可能性があるかもしれない。現時点で発生する確率は低いと考えるが、この点も重要なので順番に説明しよう。

まず、既述の通り、付利を最初に導入した2008年11月以前、超過準備の金利コストはゼロだった。このため、長期金利よりも付利をずっと低い状態に維持することは可能に思えるかもしれない。だが、それは超過準備が現在よりも遥かに小さい規模だったときの議論で、現在は状況が本質的に異なる。それは、図表6から読み取れる。

図表6には、1986年7月から2016年1月までの期間における「長期金利(=10年国債の金利)」や「コールレート」、「準備(=日銀当座預金)」「付利」「消費者物価総合指数(前年同月比)」の推移をプロットしている。

このうち「準備(=日銀当座預金)」の規模は、図表6縦軸の右目盛で表している。2008年11月以前はピーク時でも約30兆円に過ぎず、超過準備の付利はゼロでもかまわなかった。

また2016年1月末時点で「準備(=日銀当座預金)」の規模は約260兆円(うち超過準備は約250兆円)に到達している。図表6から読み取れるように、コールレートは0.074%まで低下しており、これは2016年1月までの付利(0.1%)に近い値である。

[画像のクリックで拡大表示]

さらに、現在は家計や企業に対する貸出が伸びず、名目金利が概ねゼロに張り付いているために、余裕資金(=超過準備)を振り向ける適切な資金運用先が十分に確保できない状況にある。このため、付利が低水準でも、それで金利収入を得ることができるので、民間銀行は余裕資金を超過準備に積み立てている。

だが、家計や企業に対する貸出需要が拡大してくる状況を含め、資金の貸借市場の需給が変化し、金利が正常化した場合、この構図は大きく変わってしまう。例えば、名目金利が3%に到達したとしよう。このとき、超過準備の付利を0.1%といった低い水準に維持する場合、民間銀行は余裕資金である超過準備を現金として取り崩し、それを貸出や他の金融資産の投資に回す可能性がある。

日本銀行法第46条第2項に基づき、現金である日銀券には「強制通用力」が認められているからである。一般的に、強制通用力を認められた貨幣による決済を、受け取る側は拒否することができない。このような状況の中、日銀が超過準備の規模を長期的に維持するには、付利を適切な水準まで引き上げる必要がある。

少し極論だが、既述のように、長期金利や短期金利の区別がなく、市場の名目金利が一つしかないケースを考えてみよう。例えば名目金利が3%に上昇していけば、市場の裁定機能が働き、長期金利(=10年国債の金利)も3%に上昇していくので、付利も3%に引き上げる必要が出てくる。

このとき、図表1や図表2の日銀バランスシートで何が起こるだろうか。日銀バランスシートの資産側にある国債の利回りは、金利が低いときに買い取った国債であるため、その利回り(=クーポン)は金利3%よりも低い。そのような状況で、負債側の準備を維持するために、日銀が付利を3%に引き上げると、日銀バランシートは逆鞘に陥り、日銀の収支は悪化する。最悪のケースでは日銀の自己資本を食いつぶす。

このため、日銀の独立性を図る観点から損失補填規程が禁止されている新日銀法を改正し、政府部門は財政赤字にもかかわらず、日銀に財政的な支援(=日銀の損失補填)を行う必要性が出てくる可能性がある。だが、それは一時的な問題で、長期的には大きな問題ではない。

日銀が保有する国債には償還年限(平均償還年限=7~12年)があるため、十分時間が経つと、満期に至った国債が日銀のバランスシートから落ちていく。このような状況の中、日銀バランスシートの規模を維持するためには、政府部門が新たに発行した国債を引き受けた民間銀行から、国債の買いオペレーションを通じて日銀が買い取る必要がある。この結果、十分な時間が経ち、日銀が保有する国債の「入れ換え」が終了すると、国債の利回り(=クーポン)は付利と同じ3%になり、逆鞘は解消する。

では、何が問題なのか。それは、図表4の統合政府(政府部門+日銀)で見れば、問題の本質が理解できるはずだ。図表4の(1)ケースと(2)ケースのどちらでも、準備の9割以上を占める超過準備の付利が長期金利と概ね同じとなれば、「超過準備」を維持することは国債を発行しているのと実質的に何も変わらない。

もっとも、厳密には短期金利と長期金利の区別はあるので、金利が正常化した場合、長期金利よりも付利を若干低い水準に維持できる可能性もある。だが、資金の貸借市場の需給が需要増に傾くと、短期金利の下限であるコールレートも長期金利と同様の水準まで上昇する。これは、図表6における1986年から1995年頃の長期金利やコールレートの推移を見れば一目瞭然だ。この時、超過準備の規模を長期的に維持するためには、最低、コールレートの水準近くまで付利を引き上げる必要がある。

また、既述の繰り返しだが、日銀が保有する国債は償還年限があるため、十分時間が経ち、何もしないと、国債は日銀バランスシートから落ちていく。その際、資金の貸借市場の需給関係が需要増に傾き、金利が正常化する中で、日銀が超過準備の規模維持のために必要な国債の買いオペレーションを実施しても、政府部門が国債発行計画で発行した新たな国債の利回り(=長期金利)と比較して、超過準備の付利が適切な水準まで引き上げられず、付利が見劣りする場合、民間銀行は政府部門から引き受けた新たな国債を保有し続け、日銀の買いオペレーションには応じない可能性もある。これを回避するためにも、付利を適切な水準まで引き上げる必要がある。

以上の内容が理解できれば、「日銀が国債を全て買い切れば、国民負担無しに財政再建が終了する」旨の言説がウソで誤解であることが、改めて分かるはずである。

[画像のクリックで拡大表示]

例えば図表2で、国債の買いオペを行い、日銀が民間銀行から国債300を買い取り、政府部門が発行する全ての国債を日銀が買い切るケースを考えてみよう。この場合、図表4の導出と同様、統合政府バランスシートの資産側と負債側の両方に記載がある政府預金50や国債800を相殺すると、統合政府と民間銀行のバランスシートは図表7になる。

この図表の場合でも、金利が正常化した場合、日銀が超過準備の規模を長期的に維持するには、付利を適切な水準まで引き上げる必要がある。超過準備の付利が長期金利と概ね同じとなれば、「超過準備」は実質的な国債発行と概ね同等になる。一方、もし付利を適切な水準まで引き上げない場合、それは預金課税と実質的に同等になる。すなわち、「日銀が国債を全て買い切れば、国民負担無しで財政再建は終了する」旨の言説はウソで誤解である。