欧州でマイナス金利の導入が相次いでいる。2012年7月にデンマークの中央銀行が世界に先駆けてマイナス金利に踏み切って以降、欧州中央銀行(ECB)、スイス、スウェーデンの順で中央銀行が実験的にマイナス金利を導入した。ECBとスウェーデンは量的金融緩和策も実施している。

このような状況の中、日本銀行は1月29日、政策委員会・金融政策決定会合で、日本の歴史上初となるマイナス金利導入を決定。2016年2月16日から適用する。マイナス幅は▲0.1%である。デンマークの▲0.65%、ECBの▲0.3%、スイスの▲0.75%、スウェーデンの▲1.1%に比べて、その幅は小さい。

マイナス金利政策が物価や貸出金利、投資に及ぼす影響がどれほどの効果をもつか、ECBなど欧州の経験をみても不確かな部分が多い。それにもかかわらず日銀が導入を決定した背景には、マネタリーベースを未曽有の規模に拡大したにもかかわらず、2%のインフレ目標を達成する見込みが立たず、量的・質的金融緩和の限界が明らかになりつつあったことがあると考えられる。

では、マイナス金利政策に期待は持てるのか。結論を先に述べると、残念ながらそれはない。

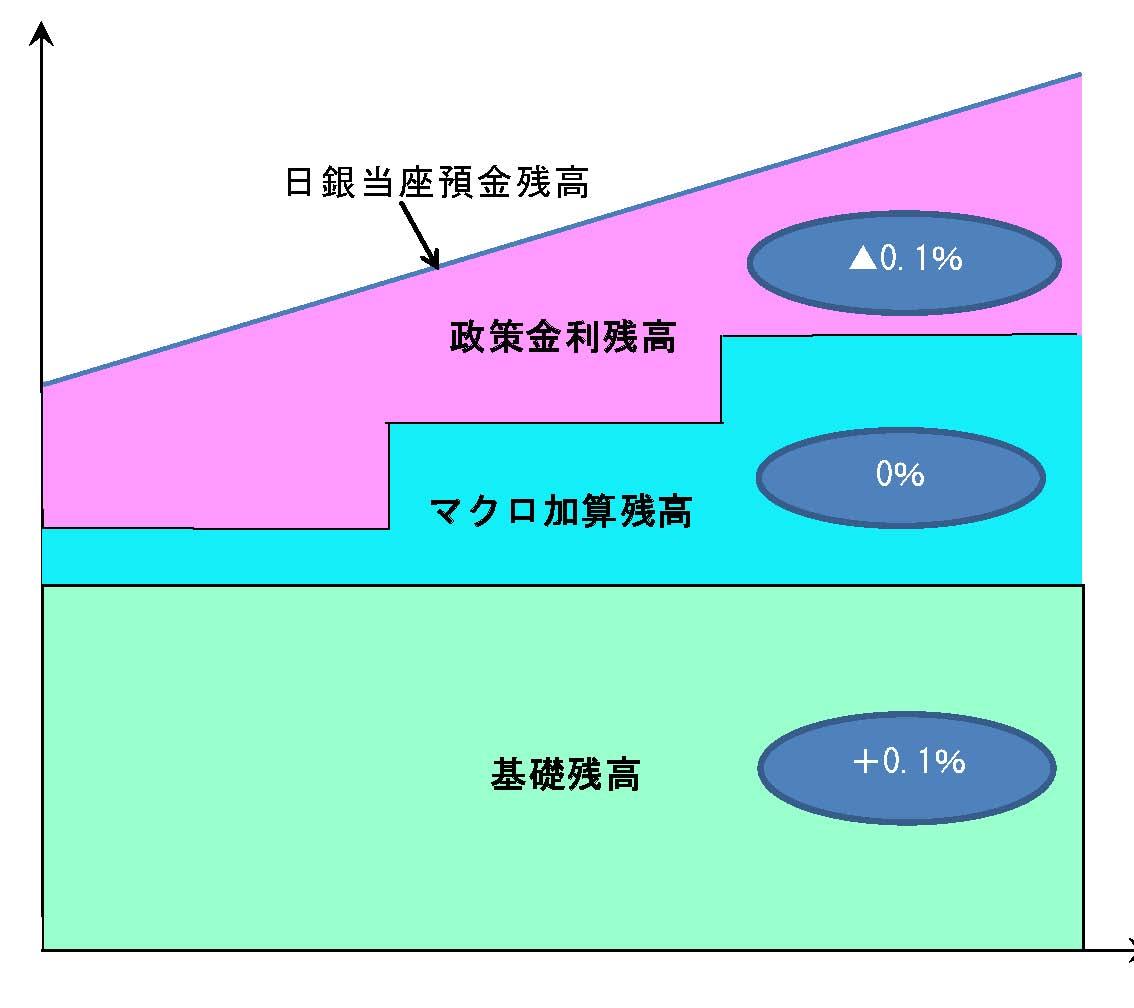

日銀は今回、欧州(スイスやデンマークなど)が既に導入したのと同様の階層方式を採用した。民間金融機関が日銀に預ける預金(以下「日銀当座預金」という)を3層に分割し、それぞれにプラス金利(0.1%)、ゼロ金利、マイナス金利(▲0.1%)を適用する(図表1参照)。

図表1:マイナス金利と3層構造の仕組み

[画像のクリックで拡大表示]

日銀の公表資料によると、日銀当座預金の3層構造は次の通りである。まず「基礎残高」。これにはプラス金利を適用する。その額は「昨年1年間の当座預金の平均残高(約210兆円)」だ。

次に、「マクロ加算残高」にはゼロ金利を適用する。これは「所要準備額・貸出支援基金と被災地支援オペの合計額(約40兆円)に、日銀当座預金のマクロ的増加を勘案して裁量的に定める『マクロ加算』を加えたもの」をいう。そして、マイナス金利を適用する「政策金利残高」だ。この政策金利残高は「日銀当座預金-基礎残高-マクロ加算残高」と定義される。

マイナス金利政策で重要なカギを握るのは、日銀が裁量的に定める「マクロ加算」の幅や、マイナス金利の幅である。もしマクロ加算が0兆円であれば、マクロ加算残高は40兆円になる。日銀当座預金が260兆円であれば、上述の定義により、政策金利残高は10兆円(=日銀当座預金260兆円-基礎残高210兆円-マクロ加算残高40兆円)となり、この部分にマイナス金利が適用される。

マイナス金利は銀行に対する新税導入と同等

マイナス金利政策は、長短スプレッド(長期金利と短期金利の差)を潰すので、銀行の貸出の利ザヤを縮小させ、その収益基盤を脆弱にする可能性がある。さらに、2つの大きな問題が発生する。第1は、マイナス金利を導入することで発生する負担の転嫁に関する問題。第2は、マイナス金利政策のおける日銀の裁量が大きい場合、同行に対する市場参加者の信頼が揺らぎ始めるリスクだ。

まず、第1の「マイナス金利を導入することで発生する負担の転嫁に関する問題」を考えてみよう。通常、金利はお金の借り手が貸し手に支払うが、お金の貸し手が借り手に金利を支払う異常な状況が「マイナス金利」である。金利が▲0.1%であれば、日銀に10兆円のマネー(政策金利残高)を預ける民間金融機関は100億円(=10兆円×0.1%)の金利を日銀に支払う。つまり、日銀は100億円の得をする一方、民間金融機関は100億円の損をする。

ただし、日銀が得た最終的な利益は国民の財産として国庫に納付される(日本銀行法第53条)。これを日銀納付金といい、この納付金は国の一般会計の歳入となる。

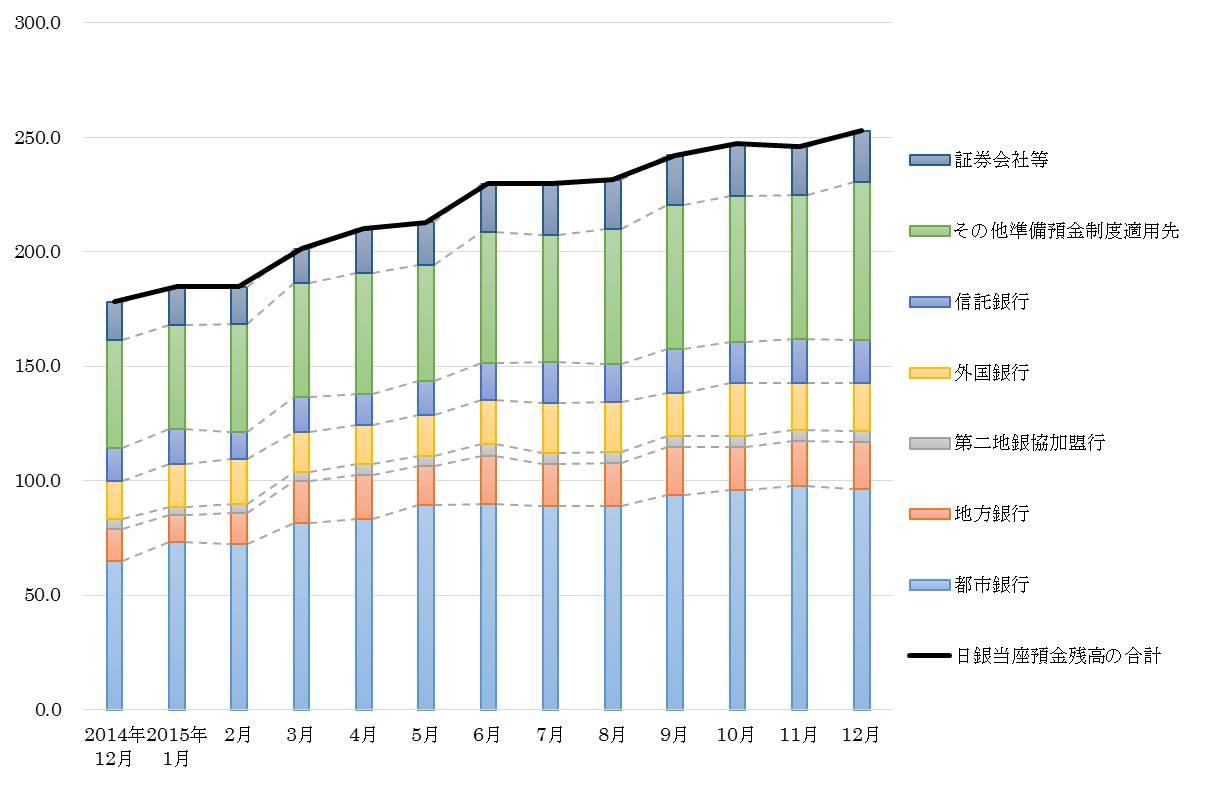

このため、一般政府と日銀を統合して「政府」と考えると、マイナス金利は民間金融機関に対する一種の課税と同等となる。以下の図表2から明らかなように、日銀当座預金残高の約9割は銀行(都市銀行・地方銀行・第二地銀・外国銀行・信託銀行等)が占める。このため、マイナス金利は主に「銀行課税」となる。

図表2:日銀当座預金残高の業態別推移

[画像のクリックで拡大表示]

マイナス金利の本質を「銀行課税」と見なすと、それがどのように転嫁されるかについて、標準的な課税理論の枠組みでより深く理解することができる。例えば、ある財・サービスの取引に物品税を導入する場合、市場が独占的で買い手よりも売り手の方が有利ならば、その税負担は販売価格の引き上げという形で買い手に転嫁される割合が大きい。逆に、市場が競争的で売り手よりも買い手の方が有利な場合、その税負担は売り手に転嫁される割合が大きい。ただし、この売り手の下にさらに立場の弱い下請業者がいる場合は、この税負担は仕入価格の引き下げという形で下請業者に転嫁できよう。

マイナス金利の場合も同様で、「買い手=融資先、販売価格=貸出金利」「下請業者=預金者、仕入価格=預金金利」となる。

このとき、預金金利をマイナスにすることで預金者に負担を転嫁することは難しい。3メガバンクが実施したように、せいぜい定期預金の一部で金利を引き下げたり、口座維持手数料・ATM手数料の引き上げを検討したりするくらいしかできない。個人向け預金の金利をマイナスにする場合、預金者が預金を引き出し、現金をタンス預金する可能性があるからだ。最悪の場合、預金の取り付け騒ぎを誘発し、金融システム不安に発展するリスクもある。このため、既にマイナス金利を実施している欧州でも、個人向け預金の金利はマイナスになってはいない。

銀行はコスト増を転嫁できない

では、融資先に対して負担を転嫁することはできるのか。日本では、マイナス金利の導入で住宅ローンの金利がマイナスになることを期待するマスコミ報道があるが、それは甘い見通しである。例えば、スイスの住宅ローン市場において金融機関は、マイナス金利の導入に伴うコストをモーゲージ金利に転嫁し始めている(これは、この市場が寡占的であるために可能な側面がある)。

「オーバー・バンク」と言われるように、日本では、民間銀行による競争が激しい。このため、貸出を伸ばしたり、貸出金利を引き上げたりして、マイナス金利導入に伴う負担を外部に転嫁するのは容易でない。人口減少や国内需要の低迷で貸出は期待どおりに増えていないのだ。このコストは、収益源の乏しい地方銀行を中心に銀行セクターが引き受けるしかない。

負担を日銀に押し付ける"裏技"

ただ、上記以外にも、金融機関がマイナス金利の負担を外部に押し付ける方法がある。それは、マネタリーベースをさらに拡大すべく、日銀が「国債の買いオペレーション」を実施するときに、保有する国債をより高い価格で日銀に売却することだ。マイナス金利に伴う負担を日銀に転嫁するのである。例えば、マイナス金利で合計5億円の損失が予測される場合、これまで100億円で日銀に売却していた国債を105億円で売却する。

これは「(マイナス金利の負担を含む)日銀当座預金」と「国債」の等価交換だ。このように負担を転嫁することができれば、銀行などはマイナス金利の負担を免れることができる可能性がある。ただし、今回のマイナス金利政策は日銀の裁量に負う部分があり、不確実性が消えることはない。

日銀の裁量で「新税」の負担額が変わる

これが第2の問題だ。マイナス金利政策における日銀の裁量部分が大きい場合、日銀に対する市場参加者の信頼が揺らぎ始めるリスクが存在する。

既に説明したように、日銀はマクロ加算残高のうち「マクロ加算」部分を裁量的に定める。「イールドカーブの起点」に位置付けられる「無担保コール翌日物の金利」(=民間の金融機関が市場で他の金融機関からマネーを調達する際に適用される金利)を▲0.1%程度に低下させるよう、マクロ加算残高を誘導すると推測する市場参加者も多いが、マイナス金利を適用する政策金利残高のボリュームが不透明なのである。

このため、日銀は、「『マイナス金利付き量的・質的金融緩和』のQ&A 」という資料を公表し、マイナス金利を適用する政策金利残高のボリュームを当初10兆円、その後は10兆~30兆円に抑制する可能性がある旨の説明を行っている。とはいえ、政策金利残高のボリュームやマイナス金利の幅について、日銀が方針を突然変える可能性も否定できない。今回のマイナス金利も、日銀総裁が国会で否定していたにもかかわらず、急に導入を決めた経緯がある。

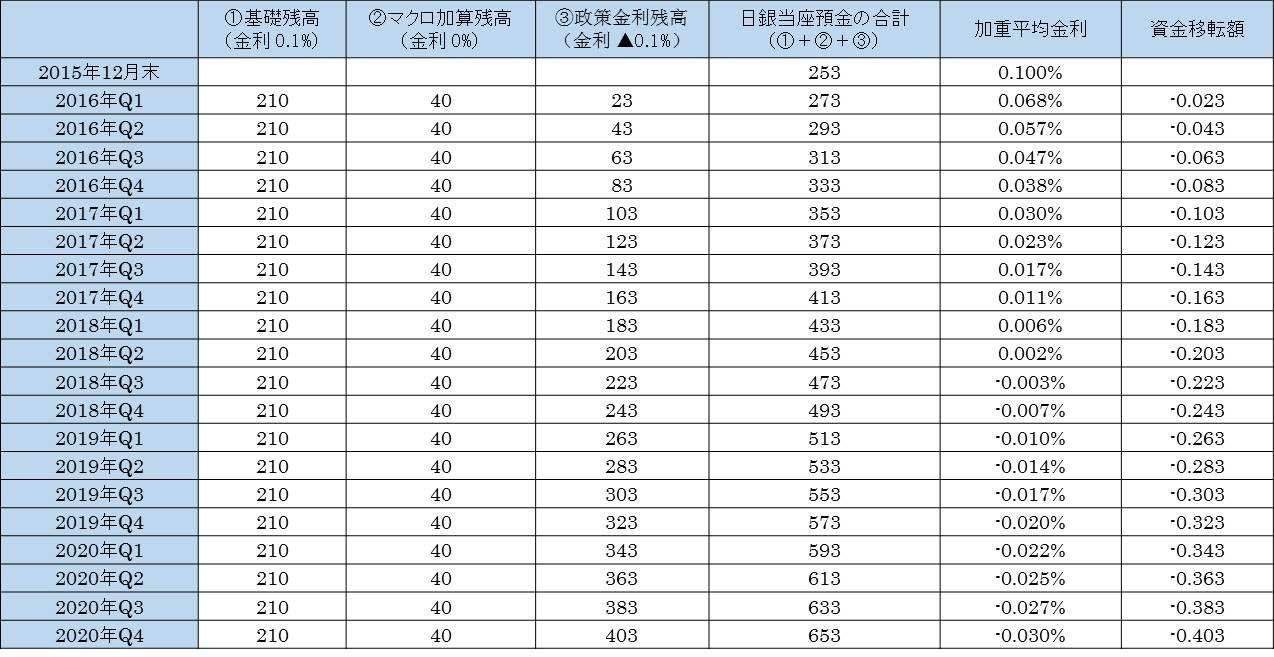

日銀の裁量がどのような影響を及ぼすかを見るため、長期国債の保有残高を毎四半期20兆円(年間80兆円)増やす現行の買い入れ政策を継続する前提の下、3つの簡単なシミュレーションをしてみよう。

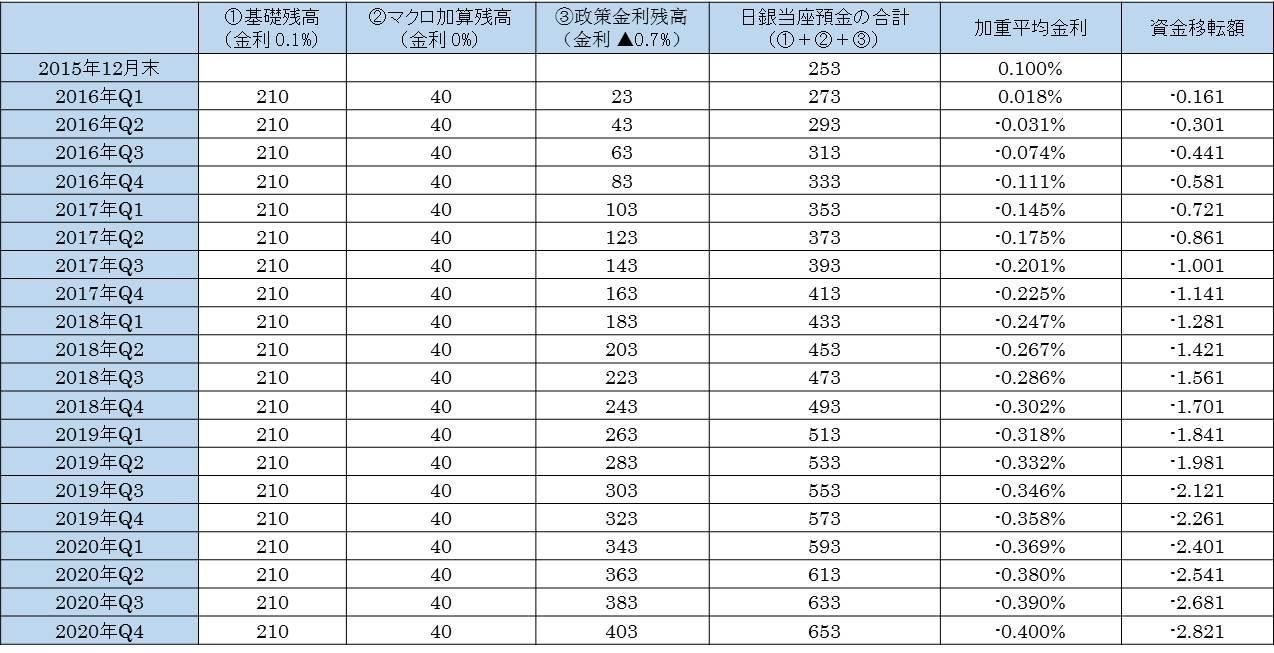

第1のケースは「現状維持ケース」で、政策金利残高を30兆円、金利を▲0.1%に維持するケースである(図表3)。第2のケースは「政策変更ケース」で、政策金利残高の30兆円抑制を廃止し、マクロ加算残高を40兆円に設定するケースである(図表4)。金利を▲0.1%を維持する。第3のケースは「マイナス金利幅の拡大ケース」で、第2のケースと同様にマクロ加算残高を40兆円に、金利を▲0.7%に設定するケースである(図表5)。

図表3の「現状維持ケース」では、現在から2020年まで、日銀当座預金の「加重平均金利」(図表中①②③の加重平均金利)はプラスとなる。日銀にマネーを預ける民間金融機関から日銀への「資金移転額」は毎四半期0.03兆円に過ぎない。

しかし、第2ケースでは2018年Q3(7月~9月)以降に「加重平均金利」はマイナスに陥る(図表4)。また、第3ケースでは2016年Q3(7月~9月)以降に「加重平均金利」はマイナスに陥り、日銀への「資金移転額」は2017年頃に毎四半期1兆円を突破する(図表5)。

2014年度の全国銀行(都市銀行・地方銀行・信託銀行)の当期純利益は年間で約3兆円であり、金利が▲0.7%の第3ケースがもたらす衝撃は大きい。マイナス金利によって、毎四半期1兆円も"課税"されるならば、政策金利残高分の日銀当座預金を全て引き出し、現金で保管する方が遥かにコストが低いからだ。銀行協会などで、強固な金庫を建設しようという動きが始まるかもしれない。

銀行はそれでも日銀に国債を売るか?

以上のシミュレーションから明らかなように、裁量的なマイナス金利政策の下で、銀行などが日銀の買いオペに応じて国債を日銀に売却し、日銀当座預金を積み増すか否かは不透明だ。そもそも、「量的・質的金融緩和」は日銀当座預金などを積み増すことでマネタリーベースを拡大する政策である。これと、"課税"というペナルティを課す「マイナス金利政策」とは互いに矛盾を抱えるものだ。その成否は日銀が自ら提示したマイナス金利政策のルールをどの程度遵守するかに強く依存する。

もし日銀に対する市場参加者の信頼が揺らぎ始めれば、日銀による国債の買いオペは札割れを起こし、「マイナス金利付き量的・質的金融緩和」は早晩行き詰るリスクがある。金融政策の限界や出口戦略を含めて、この政策を早急に見直す必要があろう。

図表3:政策金利残高=30兆円、マイナス金利=▲0.1%のケース

[画像のクリックで拡大表示]

図表4:マクロ加算残高=40兆円、マイナス金利=▲0.1%のケース

[画像のクリックで拡大表示]

図表5:マクロ加算残高=40兆円、マイナス金利=▲0.7%のケース

[画像のクリックで拡大表示]