メディア掲載 財政・社会保障制度 2016.01.19

2030年代、財政赤字のGDP比は430%超に -「ドーマー命題」から読み取れる日本財政の現実-

2016年度予算案の国会審議が始まる。政府は2015年6月末に「経済財政運営と改革の基本方針2015について」(以下、基本方針2015)を閣議決定した。今回の予算は基本方針2015に盛り込んだ「新たな財政再建計画」に沿って編成した初年度の予算である。

基本方針2015はその24ページで、新たな財政再建計画として、「2020年度PB(国と地方を合わせた基礎的財政収支)黒字化を実現することとし、そのため、PB赤字の対GDP比を縮小していく。また、債務残高の対GDP比を中長期的に着実に引き下げていく」という目標を明記している。

新聞などのマスコミが多く取り上げるのは前者のPBの黒字化に関する目標だ。新たな財政再建計画は、2020年度までにPBを黒字化する従来からの目標のほか、2018年度のPBの赤字幅を対GDPで1%程度にする目安を設けている。

だが、財政の持続可能性という観点では、債務残高の対GDP比を中長期的に着実に引き下げていくという後者の目標の方が重要である。これは、一定の条件の下、将来の債務残高(対GDP)の行き先を評価する「ドーマーの命題」から理解できる。

ドーマーの命題とは、「名目GDP成長率が一定の経済で、財政赤字を出し続けても、財政赤字(対GDP)を一定に保てば、債務残高(対GDP)は一定値に収束する」というもの。

名目GDP成長率がプラスの値nで、一定に維持する財政赤字(対GDP)をqとすると、簡単な計算(詳細は本コラム最後の注)により、債務残高(対GDP)の収束値は初期時点の債務残高(対GDP)には依存せず、以下の値となる。

債務残高(対GDP)の収束値=q/n ...(#)式例えば、上記の(#)式において、財政赤字(対GDP)が3%(q=0.03)かつ、名目GDP成長率が2%(n=0.02)のとき、債務残高(対GDP)の収束値は150%(q/n=1.5)となることが分かる。

慎重シナリオで成長率と財政赤字を設定

では、少子高齢化や人口減少が進む現実の日本経済において、この「ドーマーの命題」を適用すると、将来の債務残高(対GDP)の行き先をどう評価できるだろうか。

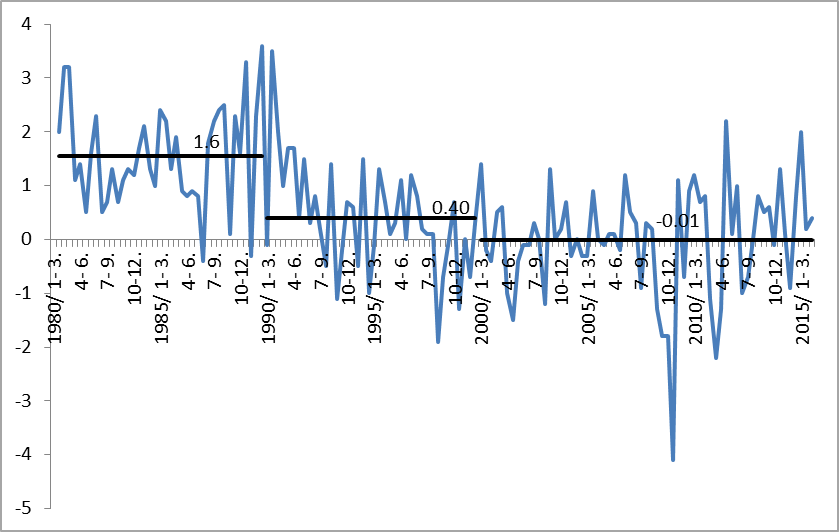

評価に影響を及ぼすのは、名目GDP成長率や財政赤字(対GDP)の設定である。まずは、名目GDP成長率を考えてみよう。以下の図表1は、内閣府の公表データから作成した四半期別の名目GDP成長率(対前期比)である。水平な黒線は各々、1980年代、90年代、2000年代における名目GDP成長率の平均を表す線である。

図表1:名目GDP成長率(対前期比)の推移(四半期別・季節調整済み)

[画像のクリックで拡大表示]

この図表を見ると、1980年代における名目GDP成長率(対前期比)の平均は1.6%、90年代は0.4%、2000年代以降はマイナス0.01%となっている。つまり、年率換算の名目GDP成長率の平均は、1980年代で6.4%(=1.6%×4)、90年代で1.6%(=0.4%×4)、2000年代でマイナス0.04%(=マイナス0.01%×4)である。

このため、中長期的に、名目GDP成長率はプラスで概ね0%であると評価する場合、(#)式において、財政赤字(対GDP)が少しでも存在すると、債務残高(対GDP)の収束値は無限大となってしまう。すなわち、財政は持続可能でなく、将来破綻する。

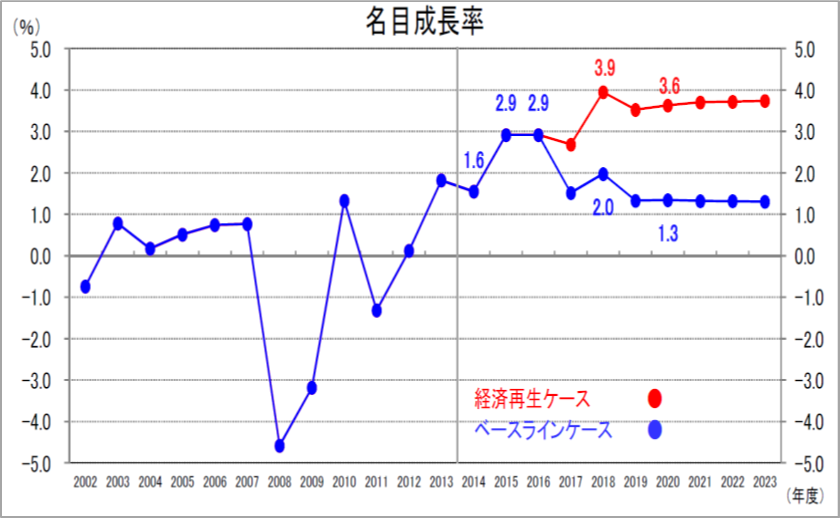

ただ、「名目GDP成長率が概ねゼロ」という設定は少々厳し過ぎる評価である可能性もある。そこで、内閣府が2015年7月に公表した「中長期の経済財政に関する試算」(以下「中長期試算」という)の名目GDP成長率の予測値を利用してみよう。

図表2:中長期試算の名目GDP成長率の予測値

[画像のクリックで拡大表示]

中長期試算では、「経済再生ケース」と「ベースラインケース」という2つのシナリオを想定している。今回のコラムでは、「ベースラインケース」の名目GDP成長率を利用する。経済再生ケースは、2023年度頃に約3.6%の名目GDP成長率で日本経済が進展することを予測するもので、図表1との関係では、極めて楽観的なシナリオとなっている。他方、ベースラインケースは、2023年度頃に約1.3%の名目GDP成長率で進展することを予測するもので、慎重なシナリオとなっている。

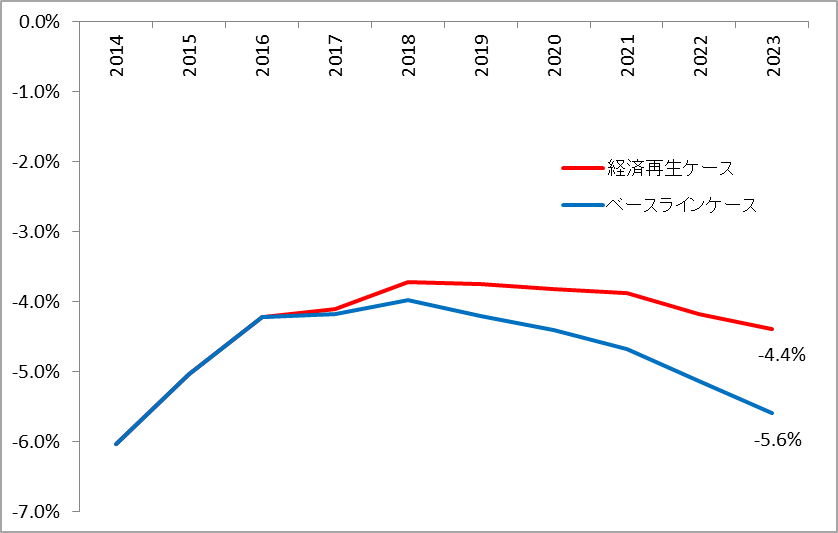

次に、財政赤字(対GDP)の設定はどうだろうか。以下の図表3は、中長期試算における国と地方を合わせた財政赤字(対GDP)の予測値をグラフにしたものである。

この図表を見ると、財政赤字(対GDP)の予測値は上に凸の形状をしており、2015年度から2018年度に向けて一時的に改善するが、2019年度以降は再び悪化する試算となっている。また、2023年度の財政赤字(対GDP)は、楽観的なシナリオである「経済再生ケース」でマイナス4.4%、慎重なシナリオである「ベースラインケース」でマイナス5.6%となっている。このうち、(#)式で利用する財政赤字(対GDP)として、慎重なシナリオである「ベースラインケース」のマイナス5.6%を利用することにする。

図表3:財政収支(対GDP)の予測

[画像のクリックで拡大表示]

財政赤字のGDP比は430%超に

以上の通り、(#)式において、名目GDP成長率を「1.3%」、財政赤字(対GDP)を「5.6%」と設定すると、債務残高(対GDP)の収束値は4.307、つまり430.7%と求められる。これは、財政が明らかに持続不可能であることを意味する。「ドーマー命題」から読み取れる日本財政の現実だ。

なお、2016年という新年を展望する場合、日本経済が抱える最も大きな課題の一つは「増税判断」である。つまり、現行8%の消費税率を2017年4月に10%に引き上げるか否かの政治判断をしなければならない。

2015年10月に予定されていた消費増税は、安倍晋三首相が衆議院を解散総選挙(2014年11月)し、2017年4月まで一年半延期した。だが、これ以上の増税延期は日本財政の先行きに大きな禍根を残す可能性が高い。このため、リーマン・ショックや東日本大震災のような異常事態が起こらない限り、再増税を延期することは賢明な選択ではない。この意味で、2016年という年は、増税判断を含め、日本経済の将来を決定づける重要な分岐点となる可能性がある。すべての有権者がその責任や覚悟を問われる年となる。

【ドーマー命題の導出方法】

ドーマー命題は、次の債務の動学式から導出することができる。

d(t+1)-d(t)=-s(t)+(r-n)×d(t) ...(1)式

ここで、d(t)はt期の債務残高(対GDP)、s(t)はt期の基礎的財政収支(対GDP)、rは長期金利、 nは名目GDP成長率である。財政赤字(対GDP)は「-s(t)+r×d(t)」であるから、一定に維持する財政赤字(対GDP)をqとすると、(1)式は以下に変形できる。

d(t+1)=q+(1-n)×d(t) ...(2)式

そして、名目GDP成長率 がプラスの値のとき、簡単な計算により、債務残高(対GDP)の収束値は初期時点の債務残高(対GDP)には依存せず、以下の値となる。

債務残高(対GDP)の収束値=q/n ...(3)式