内閣府は9月8日、2015年4~6月期の実質GDP(国内総生産)の2次速報を公表した。これによると、同期の実質GDP成長率は前期比0.3%減で、3四半期振りのマイナス成長となることが確実となったが、1次速報(0.4%減)よりも上方改定されたことは若干朗報であった。

だが、中国・上海株の急落や中国経済の悪化に対する懸念から、世界同時株安の様相も出てきており、2017年4月に予定する消費税率引き上げ(8%→10%)を巡る環境は、厳しくなりつつある。このような状況の下、増税判断を冷静かつ的確に行うために、2014年4月の消費税率引き上げ(5%→8%)のインパクトを整理しておく意義は大きいと考えられる。

まず、税収への影響はどうか。今回(2014年4月)の増税前は「消費税率を引き上げても税収は増えない」との主張が根強く存在したが、これが間違いであることが明らかになった。「景気の上昇が税収増をもたらした――は幻想」の回で説明したように、2014年度の国(一般会計)の税収は54兆円となり、2013年度の47兆円から増えている。増えた7兆円(=54兆円-47兆円)のうち消費税の税収増は5.2兆円を占める。これは、「消費税率を引き上げても税収は増えない」との主張が妥当でないことを示す。

ちなみに、97年4月の消費増税(3%→5%)のときに税収が減少したことには、累次の減税の影響が深く関係している。例えば、(1) 1999年から実施し2007年に終了した所得税の定率減税(年当たり2.7兆円)、(2) 2004年度以降の地方への3兆円の税源移譲、(3)累次の法人税率引き下げ(合計2.0兆円)などである。内閣府は、「平成24年度・年次経済財政報告」において、1997年度以降行われた所得税・法人税減税による恒久的な税収減は約9兆円であり、これらがなければ、単純計算では2007年度の税収は97年度の税収を上回っていたと試算している。

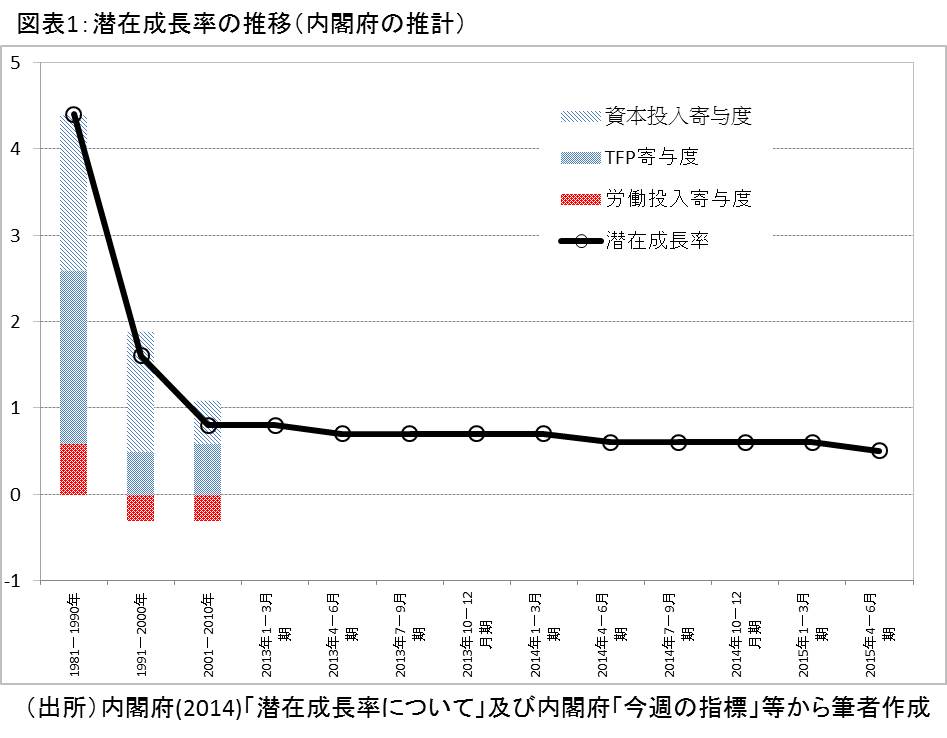

緩やかに低下傾向の潜在成長率

次に、今回の増税が成長率に与えた影響はどうか。消費増税は、今回(2014年4月)の増税を含め、1989年の消費税導入(0%→3%)、97年の増税(3%→5%)の3回がある。

「消費税再増税に対する慎重論に欠けている視点」の回で説明したように、増税が成長率に及ぼす影響を評価するためには、トレンド成長率との比較で分析する必要がある。つまり、消費増税が成長率に与える影響の大きさは、「実質成長率-トレンド成長率」と定義して評価するのが正しい。

「消費税再増税に対する慎重論に欠けている視点」では、トレンド成長率として、以下の値を利用した。

・89年の増税評価:1980年代の実質GDP成長率の平均4.3%

・97年の増税評価:1990年代の平均1.5%

・今回(2014年)の増税評価:2000年代の平均1.4%(リーマン・ブラザーズ破綻後の金融危機の影響を除くため2000~08年の平均を取った場合。2009年も含めると0.7%)

だが、どうやら、今回(2014年)の増税評価において、2000年代の実質GDP成長率の平均1.4%を利用するのは問題があったようである。内閣府が8月31日、「今週の指標 No.1126」において、実質GDPの潜在成長率の値を0.5%に下方改定したからである。

トレンド成長率の目安としては、実質GDP成長率の過去の平均的動向のほか、実質GDPの潜在成長率がある。以下の図表1は、内閣府が推計した潜在成長率の推移だ。この図表をみると、潜在成長率は一貫して低下傾向にあり、80年代の潜在成長率は4.4%、90年代は1.6%となっている。各々の値は、上記の「4.3%」「1.5%」と概ね一致する。

しかし、2013年以降の潜在成長率(0.5%~0.8%)と、下線を引いて記した「1.4%」との間には相当の乖離がある。しかも、アベノミクスが始動した2013年以降も潜在成長率は緩やかに低下している。内閣府は2015年1~3月期では潜在成長率を0.6%と推計していたが、2015年4~6月期では0.5%に下方改定している。

新しい値を用いて再計算してみると

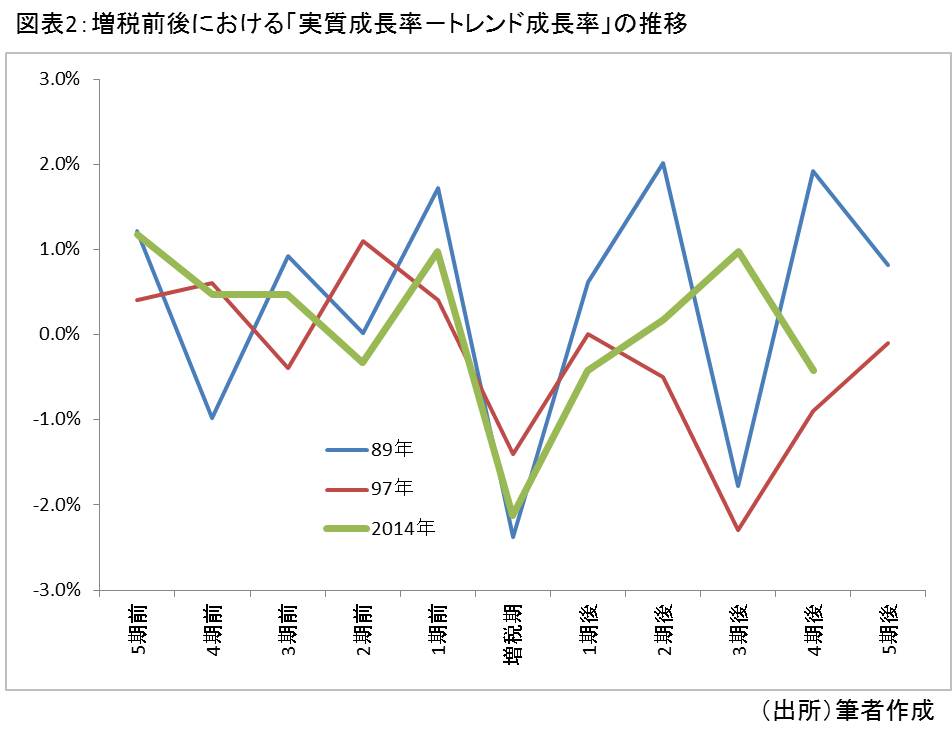

では、上記の潜在成長率(80年代=4.4%、90年代=1.5%、直近=0.5%)を用いて、消費増税の影響を再検討すると、どうなるだろうか。内閣府「四半期別GDP速報」の統計表(1994年1~3月期から2015年4~6月期までの 2次速報値、2015年9月8日公表)などを利用し、「消費税再増税に対する慎重論に欠けている視点」の回と同様の手法で、「実質成長率-トレンド成長率」を試算したのが以下の図表である。

増税期(4~6月期)における実質成長率の屈折幅は「89年(2.4%減)>2014年(2.1%減)>97年(1.4%減)」であり、増税が与える負の影響は97年ケースよりも大きいが、89年ケースよりも若干小さいことが読み取れる。これは、「消費税再増税に対する慎重論に欠けている視点」の回と同じ結果だ。

今回は、増税後もトレンドGDPをほぼ維持

この時点では2014年4~6月期よりも先のデータがなく、増税期以降の比較ができなかった。現在は増税4期後(2015年4~6月期)までのデータがそろっている。今回(2014年)の増税に伴う「実質成長率-トレンド成長率」の推移は、図表2の緑色の線のようになる。

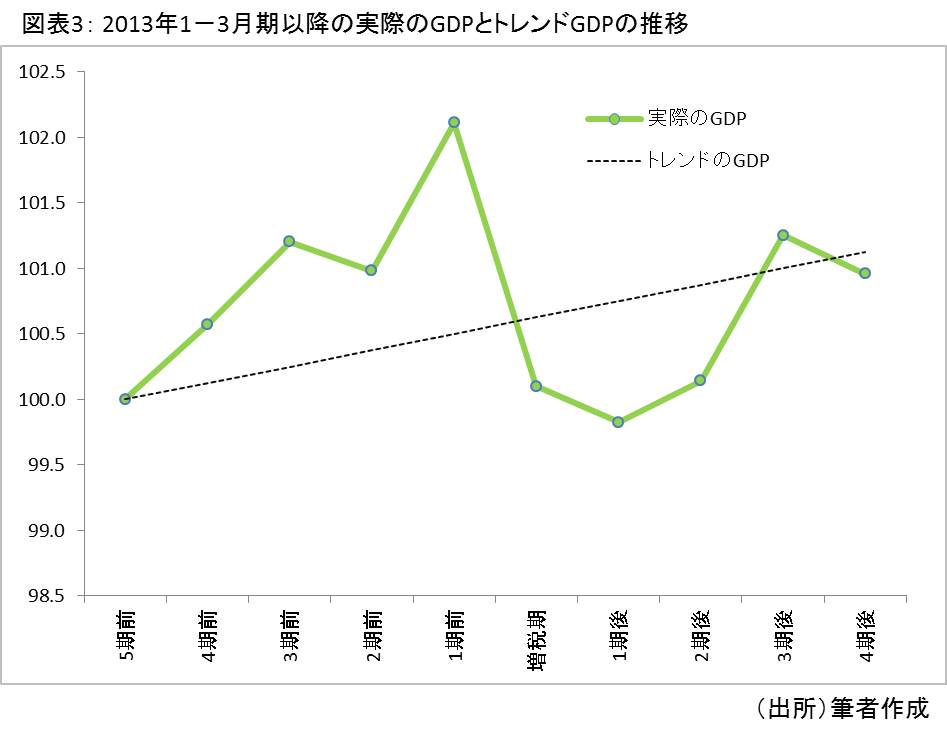

もっとも、図表2のグラフのみでは「実質成長率-トレンド成長率」が上下に振動し、増税の影響を読み取るのは難しい。このため、今回(2014年)の増税の影響を把握しやすくするため、作成したものが以下の図表3である。

図表3は、増税5期前(2013年1~3月期)の実質GDPを100として、実際とトレンドの実質GDPを描いたものである。

このグラフをみると、2015年4~6月期(増税4期後)のGDPはトレンドGDPを若干下回るが、概ね同水準の範囲を動いている。

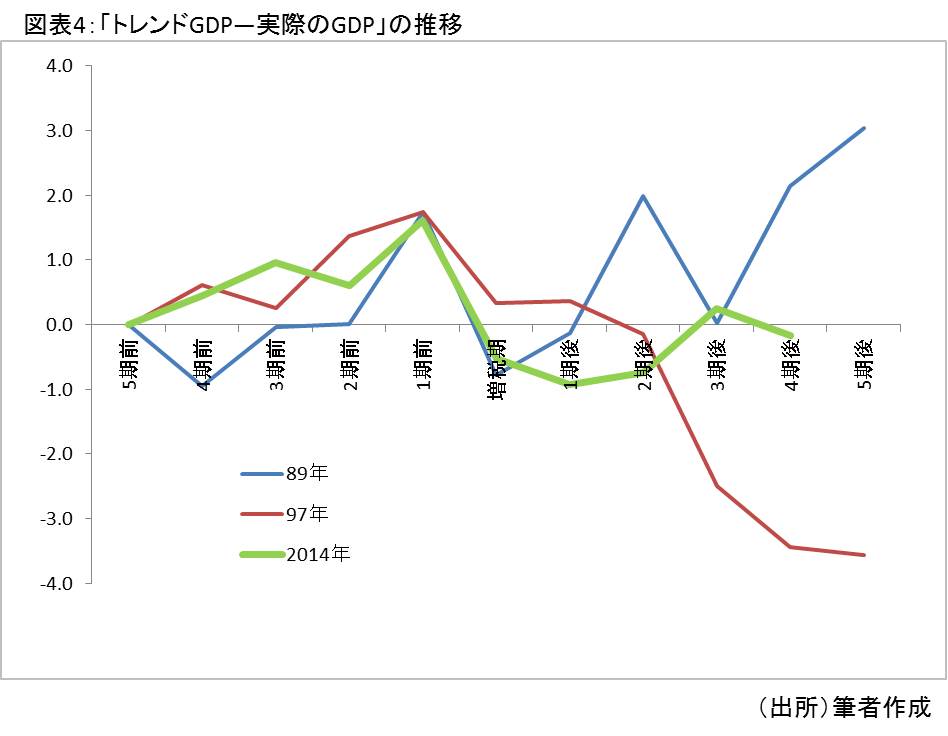

図表4は、89年・97年の増税時を含め、増税5期前の実質GDPを100として、トレンドGDPと実際のGDPの乖離を描いたものである。例えば、89年の消費税導入時の動きをみると、増税期と増税1期後(1989年7~9月期)は「実際のGDP<トレンドGDP」であったが、増税5期後(1990年7~9月期)では実際のGDPがトレンドGDPを大幅に上回ったことが分かる。

また、97年の増税時の動きをみると、増税期と増税1期後(1997年7~9月期)は「実際のGDP>トレンドGDP」であったが、97年11月の三洋証券の破綻から始まる「平成の金融危機」があった増税2期後(1997年10~12月期)以降は「実際のGDP<トレンドGDP」となり、増税5期後(1998年7~9月期)には実際のGDPがトレンドGDPを大幅に下回ったことが分かる。

他方、今回(2014年)の増税時の動きをみると、増税3期後や4期後において、実際のGDPとトレンドGDPの乖離は縮小する方向にある。2015年7~9月期よりも先のデータがなく、現時点で断定することは不可能だが、実質GDPの動向をトレンド成長率との乖離で評価する場合、図表2~図表4で確認したように、今回の増税が成長率に及ぼした影響は、金融危機に直面した前回(97年4月)の増税とは異なり、概ねニュートラルである可能性がある。