日本銀行は昨年4月から量的・質的金融緩和(QQE)、メディアでは「バズーカ」などと呼ばれるほど大胆な金融緩和政策を実行してきた。10月31日にも「ハロウィン緩和」と呼ばれる追加金融緩和を決定して、世間を驚かせた。 直近まで日銀は、消費者物価指数(CPI)上昇率を2015年までに2%にするインフレ目標を達成すべく、国債を年間80兆円、上場投資信託(ETF)を年間3兆円のペースで購入してきた。

その結果、資金循環統計によれば日銀の国債保有額は国債残高全体の約2割を占めるに至ったが、それでもインフレ目標を来年達成するのは難しいと筆者は考える。

今年9月のCPIの上昇率は消費税の効果を除いた値で約1%と低い。需給ギャップの拡大や所定内給与の低迷、原油価格の下落などが理由に挙げられよう。日銀の黒田東彦総裁自身も、11月19日の金融政策決定会合終了後の記者会見にてインフレ率が1%を下回る可能性に言及した。

また米マサチューセッツ工科大学(MIT)のロベルト・リゴボン教授は、オンライン・ストアでの品物の値段に限れば最近の日本のインフレ率は0%近傍との結果を10月21日の日経ビジネスオンライン(注1)で発表した。日本にはデフレの状態に戻る可能性がまだ残っているといえる。

■量的緩和以外に道はあるのか?

日銀が物価目標達成のため更なる金融緩和をする場合、量的緩和以外に道はあるだろうか?その候補としては中央銀行への超過準備に負の金利、つまり口座利用料を課すマイナス金利政策があげられる。この政策の目的は、銀行が余ったお金を準備預金口座から民間投資に移すことである。

実際今年6月に欧州中央銀行(ECB)が採用し、現在利率は-0.2%である。しかしECBの統計によれば超過準備は政策実行後もあまり減らず、減少率は1割以下だ。その一方、市中銀行が超過準備にかかるコストを預金者に転嫁する弊害も進んでいる。マイナス金利には余り期待できず、QQEの拡大しか策はないと筆者は考える。

ところで量的緩和は本当に物価を上げるのであろうか?日本については議論が続いているが、ここではイギリスにおける研究結果を紹介する。

イングランド銀行のカペタニオス(Kapetanios)氏ら4人は、2009年3月に始まったイギリス初の量的緩和(債券購入総額は英GDPの約2割)により、インフレ率が1.25%ほど押し上げられたとの結果を得て、2012年に雑誌「エコノミックジャーナル」に論文(Assessing the economy-wide effects of quantitative easing)を発表した(注2)。

この結果をそのまま日本に持ち込むことはできないが、日本の債券購入規模の方がイギリスよりも大きく、QQEは物価にかなりの影響を与えていて、それがなければ日本はデフレになっていたであろうと筆者は考えている。

日銀が今後、債券購入額を拡大する場合、購入対象となる国債以外の債券はおそらく前述のETFなどの金融商品であろうと筆者は推測する。しかし、ETFの総資産額は2014年3月の段階で約8兆円しかなく(注3)、購入拡大にも限界がある。

■日銀のETF購入は有害

中央銀行が民間の金融商品の価格を歪めることは金融システムの健全な発展にとっても有害であり、中央銀行の購入対象となる資産は原則として公的な資産であるべきと考える。

筆者はここで、日銀が地方債を購入対象とすることを提案したい。確かに日銀も米連邦準備理事会(FRB)も地方債購入を実施しておらず、この提案を突飛な発想と受け取る読者の方も多いであろう。

しかし米国では既に地方債の購入が提案されている。2009年1月8日のロイター通信(イギリス版)によれば、当時大統領就任直前であったオバマ氏が、米国地方債、通称muni bondのFRBによる購入を提案した(注4)。2010年10月18日のブルームバーグニュースにおいて、イングランド銀行前金融政策委員のブランチフラワー(Blanchflower)氏が(注5)、そして2012年10月24日のニューヨークタイムズ紙電子版においてスタンフォード大学法科大学院教授のグランフェスト(Grundfest)氏ら3人が同様のことを主張している(注6)。

■地方債の規模はETFよりは大きい

この私の意見に対し、米国地方債市場は巨大で、FRBが地方債を買えばかなりのインパクトになるであろうが、日本での地方債は規模が小さいのではという批判を受けることがある。確かに内国債の発行残高約800兆円に対し地方債の残高は約150兆円であり、市場で取引される地方債は年約8兆円しかない(注7)。しかしETFの規模よりは大きく、量的緩和の手段として地方債購入は考慮に値するのではないか。

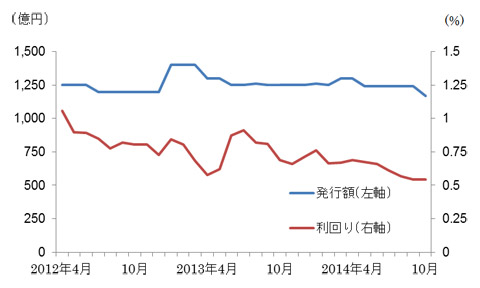

それでは日銀はどの自治体の債券を買うべきであろうか。このことはECBがユーロ加盟国のどの国の国債を買うかという問題と似て難しい。各自治体が単独で発行する債券にはリスクが伴い、リスク資産を日銀が買う場合、通貨の信頼を失う危険性もある。量的緩和の対象として適当な地方債の1つとして、私は札幌市など計36の自治体が連帯債務を負う共同発行市場公募地方債を挙げたい。

下のグラフはこの共同発行債の発行月額と利回りの推移を示したものである(注8)。データは共同発行団体連絡協議会により公開されている。このグラフからもわかるように共同債の利回りは長期国債とあまり変わらないが、発行額は年間1.5兆円程度と少なく、今後はこういった信用度の高い地方債市場の発展が望まれる。

■地域経済の発展だけでなく物価安定にも寄与

東日本大震災発生から間もない2011年9月12日の日経ビジネス誌で前総務大臣の増田寛也氏は東北地方の自治体が一体で地方債を発行せよと論じた(注9)が、かつての北東北みらい債のような地域ごとにまとまった共同債もよい考えであろう。共同債の市場規模がETF並みになった場合、地方債を購入対象とする量的緩和は地域経済の発展だけでなく物価の安定にも貢献すると筆者は考える。

共同発行市場公募地方債の発行月額と利回り(出典: 共同発行団体連絡協議会)

出典

(注1)ロベルト・リゴボン氏: 日本のデフレはまだ止まらない

(注2)Economic Journal

George Kapetanios, Haroon Mumtaz, Ibrahim Stevens and Konstantinos Theodoridis. Assessing the economy-wide effects of quantitative easing, Volume 122, Issue 564, pages F316~F347, November 2012

(注3) 日経新聞電子版10月14日 株価などの指数に連動 ETFの基本(1)

(注4)Obama wants Fed to support muni market

(注5)Quantitative Easing Is Only Show in Town

By David G. Blanchflower

(注6)Getting More Bang for the Fed's Buck

By JOSEPH A. GRUNDFEST, MARK A. LEMLEY and GEORGE G. TRIANTIS

(注7)地方債市場発行額

(注8)共同発行団体連絡協議会

(注9)日経ビジネス2011年9月12日号 増田寛也氏に聞く、「一国二制度」の検討を