5月6日付けの朝日新聞1面は、大要、次のように報じている。

アメリカは牛・豚肉の関税について撤廃ではなく容認に転じたが、大幅な引下げを要求している。牛肉の関税38.5%を一桁台に、豚肉のキロ482円(部分肉であり枝肉では361円)を数十円に引き下げる案も議論されているため、日米が合意できるか流動的だ。日本が求める輸入急増時のセーフガードについては、アメリカが難色を示している。

牛・豚肉について、日本国民として検討しなければならない論点は、二つある。まず、牛・豚肉産業を保護する必要があるのかどうかということと、次に、この関税削減で牛・豚肉産業が影響を受けるのかどうかということである。

最初の点から検討しよう。

ワープロの出現で下町の印刷業者の人たちは転廃業を余儀なくされた。大型店の郊外進出で旧商店街はシャッター通りとなった。しかし、これらの人たちに国が特別の保護や補償を行ったことはない。

これに対して、農業は食料安全保障とか水資源の涵養などの多面的機能を理由として、保護されてきた。これはコメをイメージして作られた議論だった。だが、牛・豚肉産業はこうした機能や役割を持っているのだろうか。これは、誰も論じてこなかったことであるが、保護を正当化するためには最初に議論されなければならない点である。

実は、牛肉も豚肉も、アメリカからの輸入とうもろこしを飼料として作られた加工品である。牛・豚肉の生産が維持されても、国内の農地資源が維持されるものではなく、食料安全保障にはほとんど寄与しない。

また、1キログラムを生産するのに、とうもろこしは豚肉では7キログラム、牛肉では11キログラム必要となる。バルキーな(量がかさばる)とうもろこしを高い輸送コストを負担して日本に輸入し、高い価格のとうもろこしを飼料として家畜に投与するよりも、アメリカで牛肉や豚肉を生産して、日本に輸入する方がはるかに効率的である。

地産地消というスローガンの根拠にフードマイレージの主張があった。遠くから温暖化ガスを放出しながら輸送するよりも、近場で生産する方が環境にやさしいというものだった。しかし、同じ輸入なら、バルキーなとうもろこしを輸入するよりも、それが凝縮された牛肉や豚肉を輸入したほうが、温暖化防止には効果的である。

また、家畜の糞尿は硝酸態窒素を国土に蓄積させ、深刻な健康被害を生む可能性がある。この点からも、国内で牛肉や豚肉を生産するよりも、輸入したほうが望ましい。つまり、牛肉や豚肉については、関税等で保護する必要性は乏しいといってよい。

もちろん保護しなくてもよいということは、これらの産業がなくなってもよいということではない。高い輸送コストを割引いても、養豚農家によると、国内の輸入とうもろこし価格はアメリカの倍となっている。これは飼料だけではなく、肥料・農薬、農業機械についても同じである。

どの資材供給でも、農協は5割を超えるシェア(肥料は8割)を持っているのに、農協には独禁法が適用されない。関税よりも、日本農業の高コスト体質を作っている要因の除去の方が先決である。

次に、関税が引き下げられると、牛・豚肉産業に影響が生じるのかという問題である。

まず、牛肉はどうか。

91年に輸入数量制限を止めて関税に移行(自由化)した後、関税は当初の70%から、ほぼ半分の38.5%に削減されている。それなのに、牛肉生産の大宗を占める和牛の生産は拡大している(2003年度137千トン⇒2012年度171千トン)。

しかも、2012年から為替レートは35%も円安になっている。2012年に100円で輸入された牛肉は38.5%の関税をかけられて、138.5円で国内に入っていた。その牛肉は今の為替レートでは135円で輸入される。関税がなくなっても、2012年の状況に戻るだけである。

我が国には和牛、乳用種、交雑種の3種類の牛肉がある。

最も品質が良くて生産の多いものは和牛肉である。

乳用種とは、乳牛から生産される牛肉である。乳を出させようとすると、出産させなければならない。生まれる牛は、オスとメスが半々となる。メスは酪農家が乳をしぼるための牛に育てるが、オスは肉牛農家が引き取り、米国産の輸入トウモロコシをエサとして与えて、大きくする。乳が出なくなったメス牛の肉はハンバーグ用に使われる。輸入牛肉と競合する、これら乳用種の牛肉生産は113千トンである。

牛肉を自由化して以降、牛肉業界は、和牛と乳牛の交配牛を作って肉質をよくする工夫をしてきた。これは交雑種といわれ、75千トンの生産がある。さらに、和牛の受精卵を乳牛に移植して、乳牛から和牛を産ませるという方法も普及し始めている。和牛や交雑種は、輸入牛肉とは競合しない。

国内牛肉生産のうち数量では3分の1の乳用種は、影響を受ける可能性がある。その価格は和牛の4分の1、交雑種の半分程度なので、生産量に価格を乗じた生産額は、4,600億円の牛肉生産額のうち500億円程度にすぎない。

影響が出るようであれば、財政から直接支払いを行うことも考えられるが、3分の1価格が低下しても150億円の補てんで済む。米の減反に5千億円も払っていることを考えると、大した額ではない。

次に、豚肉はどうか。

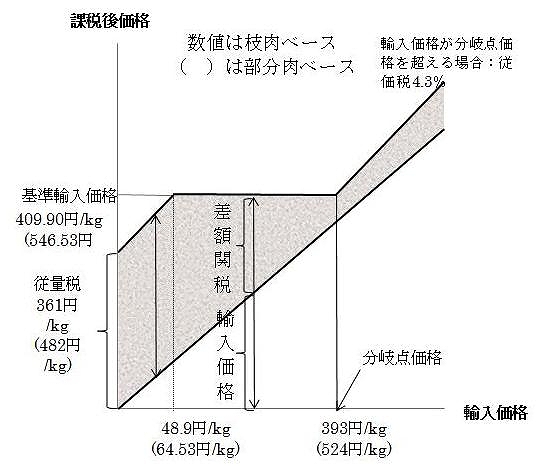

豚肉については、キログラム409.9円(枝肉ベース)以下の輸入価格の豚肉について、この409.9円と輸入価格の差を関税(差額関税という)として徴収して、輸入価格を409.9円まで引き上げる特殊な制度を採用している。分岐点価格(409.9円÷1.043=393円)を超えるものについては従価税4.3%を課している。分岐点価格とは、差額関税と従価税4.3%が等しくなる輸入価格である。

豚肉の差額関税制度

実際には、輸入業者がヒレやロースなどの高級部位とハムやソーセージ用の低級部位を上手に組み合わせて、関税支払額が最も少なくなる分岐点価格円近くにあわせて輸入しているため、ほとんど関税は支払われないで輸入されている。

輸入額は4,000億円なのに、2010年度で180億円しか関税は支払われていない。率にすると4.5%程度である。これは従価税の4.3%にほぼ一致する。従価税と同じ関税しか払われていないのだから、差額関税制度が機能しているのか疑問である。

日米間で検討されている案は、図の従量税361円を数十円に引き下げようとするものである。従量税が基準輸入価格と交わる、図の48.9円の点は、右に移動する(従量税が80円のとき329.9円)。これによって、低くなった従量税が適用される豚肉の範囲が増加するので、ハム・ソーセージ用の低級部位の豚肉の輸入を増やすことをアメリカは期待しているのだろう。

しかし、分岐点価格のときの関税額は17円に過ぎず、従量税をこの程度まで下げない限り、輸入業者は以前と同じように、分岐点価格付近で輸入したほうが節税できる。

結局、牛肉・豚肉とも、関税を大幅に削減しても、ほとんど影響はないのである。