メディア掲載 グローバルエコノミー 2012.07.18

消費税と逆進性

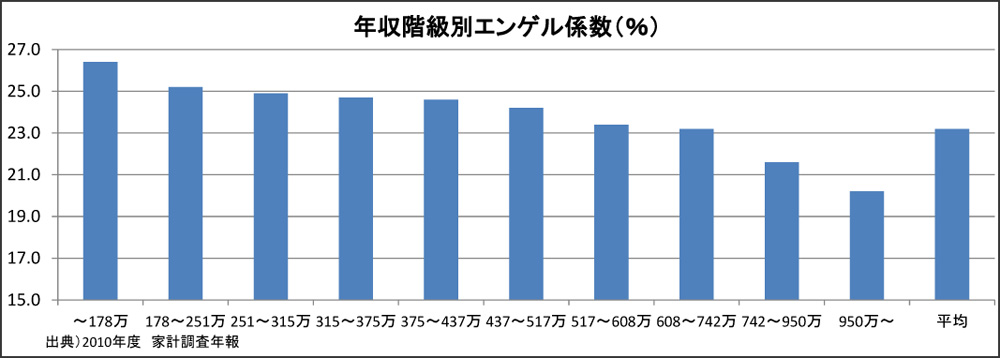

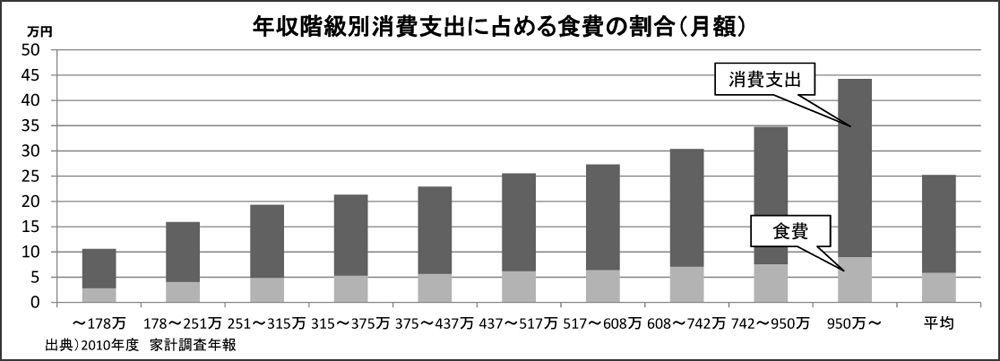

1.消費税については、豊かな人も貧しい人も同じく負担するという逆進性の問題が指摘されています。まず、この逆進性について、説明してください。

消費税とは文字通り、消費者が消費した物やサービスに課税されるものです。消費者が消費するものには、必需品と奢侈品(贅沢品)があります。必需品の代表的なものとして、食料品があります。金持ちの人も貧しい人も、食べなくては生きていけません。どの人も食料品を購入します。このため、貧しい人の方が、所得から食料品に支出する割合が多くなります。例えば、年収200万円の人が年間50万円食料品に支出すると、所得の25%を食料品に割いていることになります。これに対して、年収1000万円の人が貧しい人の支出の倍の100万円を食料品に支出したとしても、食料費の負担は所得の10%に過ぎません。食料費の負担は貧しい人の方が高いのです。消費税によって食料品の価格が上昇すると、貧しい人の負担がより大きくなります。これが逆進性と言われるものです。

2.では、逆進性を解決するために、どのような方法があるのでしょうか?

二つの方法があります。一つは、貧しい人に財政から所得を補てんするというやり方です。しかし、金融資産などを完全につかめなければ、裕福な人にも所得を補てんをしてしまうという問題があります。もう一つは、食品の税率を低くするやり方です。これが軽減税率です。例えば、イギリスでは、一般的な税率は20%ですが、食料品や医薬品はゼロ税率、光熱費は5%となっています。そのほか、医療、教育などは非課税となっています。

3.ゼロ税率と非課税は同じように聞こえるのですが、違いがあるのでしょうか?

この違いは大きいのです。ゼロ税率とは税率がゼロの消費税、非課税とは、その取引が消費税の範囲・対象の外にあるものだと理解してください。言葉で言うとわかりにくいのですが、例をあげると、簡単です。農家が肥料や農薬を60万円買い、3万円の消費税を支払います。次に、作った米を100万円で売ります。米についても消費税が5%であれば、この農家は消費税分5万円を上乗せして105万円で米屋さんに売り、5万円から肥料や農薬に支払った消費税3万円を差し引いた2万円を税務署に収めます。これが仕入れ税額控除といわれる仕組みです。農家が支払う消費税は、100万円から仕入れの60万円を引いた40万円という付加価値に5%をかけたもの、つまり2万円です。

米の消費税がゼロの場合、この農家は100万円のままで売ります。しかし、仕入れに消費税3万円を負担しています。売る時の消費税額がゼロで仕入れ税額が3万円なので、農家が納める消費税はゼロから3万円を引いたマイナス3万円です。ということは、税務署から3万円の還付、つまり払い戻しを受けることになります。輸出は海外の消費で国内の消費のための販売ではありませんから、今でも輸出する場合は仕入れにかかった消費税の還付を受けています。

米が非課税の場合、農家は消費税の世界の外の人ですから、仕入れ控除の対象とはなりません。しかし、農家は肥料や農薬の仕入れに3万円を負担していますから、この分販売価格に上乗せし、103万円で米屋さんに売ることとなります。農家が免税業者となる時も、非課税と同じです。

消費者からすれば、ゼロ税率の場合は食料品の価格は一切上昇しませんが、非課税だと上昇することになります。この例では3%の消費税がかかったと同じ負担を消費者はします。ゼロ税率以外の他の軽減税率の場合でも同じです。この例では、米の値段は軽減税率が3%以上だと非課税よりも消費者負担が大きく、それより低いと消費者負担が軽くなり、また、農家は仕入れにかかった消費税の還付を受けます。

4.軽減税率について問題はないのでしょうか?

まず、何が必需品かという判断が必要です。キャビア、高級レストランでの食事などは、必需品とは言えません。ファストフードのレストランの中で食べるときは一般の税率、持ち帰りの場合は軽減税率としている国もあります。政治的な判断で線引きするしかないのですが、線引きをしても新しい食品が出てくると、徴税の現場では、軽減税率の対象となる食品なのか判断に困る場合も出てきます。

次に、いくつかの税率が存在すると、事業者の帳簿処理が複雑になってしまいます。例えば、惣菜を作る場合、仕入れについて、米や野菜などの農産物は軽減税率、機械やトレイは一般の税率となります。これを一つずつ税率も含めて帳簿に記載し、領収書を保存するというやり方では、事業者の負担が大きくなります。このため、付加価値税が発達しているEUでは、インボイス制度が採用されています。インボイスとは伝票です。これは仕入れを行う際、前の段階の業者から税額を記載された伝票を受け取り、それを合計した額を仕入れ税額として控除するというやり方です。ただし、インボイスを発行できる人は消費税の世界の中にいる人でなければなりません。免税業者は消費税の世界の外にいる人なので、インボイスを発行できません。したがって、免税業者から購入すれば、仕入れ税額控除ができなくなり、納税する消費税が多くなるので、免税業者は取引から排除されてしまうという問題が指摘されています。

逆進性に対処するには、食料品にかかっている他の負担をなくすことも考えられます。高い関税で国内の食料品価格は国際価格よりも高くなっています。農業政策こそ逆進的なのです。TPPなどの貿易自由化交渉に参加し、農産物の関税をなくし、食料品の価格を下げていくことも、逆進性緩和の道です。