新型コロナウイルスの勢いが止まらない。2月の最終週から日本での感染者が増え始め、銀座の人影がまばらになるなど市民生活への影響が現れた。3月に入ると欧州や米国にも感染が広がり、米国を中心とする各国の株式が連日大幅に下落し、リーマンショックを彷彿とさせる混乱が市場に広がった。現時点(3月23日)でNYダウは35%の下落、日経平均は30%の下落となっている。

これに対して各国の政府・中央銀行は対応策を迅速に打ち出した。米国の中央銀行であるFRB(連邦準備制度理事会)は政策金利を3月3日に50ベーシスポイント引き下げたが、15日にはさらに100ベーシスポイントの引き下げを行い、一気にゼロ金利へと移行し、併せて量的緩和も開始した。日銀もこれに呼応して3月16日に臨時の政策決定会合を開催し、ETF(上場投資信託)の年間購入目標を6兆円から12兆円に引き上げることで流動性を潤沢に供給することを決めた。またECB(欧州中央銀行)は3月18日に新たな資産購入プログラムの導入を決めた。財政面では米国が3月17日に小切手による現金給付など1兆ドルの財政発動を発表したほか、EUの欧州委員会は財政健全化のためのルールの一時停止を加盟各国に提案した。日本でも国民への現金給付を含む緊急経済対策の策定が進められている。しかしこれまでのところ、先進各国による一連の政策対応に対する株式市場の反応は極めて鈍い。

こうした中で、コロナショックをリーマンショックと同等の、あるいはそれ以上の経済危機と捉える見方が急速に広がりつつある。しかしコロナショックは、リーマンショックを含むこれまでの経済危機とは少なくとも2つの点で違いがあると筆者はみている。

1.ショックの唐突さ

第1はショックの唐突さと拡散の速さだ。経済危機は一般に事前には予想されず、人々が手をこまねいているうちに拡大してしまうというのが典型的だ。コロナショックはその度合いが突出している。年初にコロナショックを予想した人はおそらく皆無だったろう。また、コロナショックは、日本での感染が本格化した2月最終週から今日までの1か月間で経済の景色を一変させてしまった。唐突さという点で今回の危機は次元が違う。リーマンショックは人間が犯した失敗が原因なのでその速度も人間の常識の範囲内だった。しかし今回はウイルスが拡散の速度を決めており、人間の常識をはるかに超えている。

2.人々の行動の同期

第2の特徴は人々の行動が異常なほどに同期していることだ。新型コロナから自らの身を守るためには他人との接触を避ける必要がある。人混みに行かない、イベントに参加しない、公共交通機関を使わないなど、人々は他人との接触を避けるためのあらゆる工夫を行っている。その結果、ほぼ全ての人が同じ行動をとっている。

いつもは人気があって予約のとれない劇場やレストランがガラガラでいつもより快適に楽しめる。通常であれば、利用してみようと考える人が出てきておかしくない。これが経済メカニズムだ。しかし今回の場合、その勇気のある人は現れず、全ての人が巣ごもりという点で同期している。政府によるイベント自粛要請などもこの傾向を強める方向に作用している。

経済危機の渦中で、ある人の行動が他の人に伝播するというかたちで、同調行動が生まれるのは珍しいことではない。しかし同期の度合いは通常の経済危機とはけた違いである。また、他人への同調ではなく自らの意思で同じ行動を選択するという点でも過去と異なる。

コロナショックがその姿を現してからまだ1か月で、その正体ははっきり見えない。しかし様々なデータはいくつかの事実を語り始めている。本稿では見えてきた事実を整理した上で、それを足場に今後を考えてみたい。

3.供給ショックの側面

新型コロナウイルスが経済に与える影響を整理するところから始めよう。新型コロナの経済への影響の根源にあるのは他人との接触に制約が加わるということだ。人々は自らの生命を守るために、他人との接触を避けたいと考え、その制約の範囲内で経済活動を営もうとする。これは供給面と需要面で次のような影響をもたらす。

まず供給面では、人々(=労働者)は家にとどまっているので生産活動に従事できない。もちろん仕事はリモートでも続けられるので、巣ごもりで生産活動が完全に止まるわけではない。しかし工場の生産ラインで働くという類の労働は協働が必要なのでリモートでは不可能だ。また、大学の授業のようにリモートに馴染みやすい活動であっても、対面でしか伝わらないニュアンスがあり、生産性が落ちる。

生産停滞は巣ごもり以外の理由でも生じる。ウイルス感染による死者は働き手の減少を意味する。それが顕著に現れたのが百年前のパンデミックだ。これは1918年に始まり1919年に終息したスペイン風邪である。このときは世界総人口の2%が犠牲になり、しかもそれが働き盛りの世代に集中していたので、生産の停滞を引き起こしたと言われている。供給能力の喪失は賃金や物価にも影響する。Robert Barro等による最近の研究によれば、パンデミックによる労働供給の減少は賃金を引き上げ、モノやサービスの価格を5%程度引き上げた。

スペイン風邪と比べると新型コロナの致死率は低いと言われており、しかも犠牲者は働き盛りではなく、高齢者に偏っている。スペイン風邪とはこの2点で異なっており、少なくとも現時点では、新型コロナによる死亡で生産が停滞するという事態には陥っていない。

4.需要ショックの側面

次に需要面では、人々(=消費者)の巣ごもりは消費活動を停滞させる。特に深刻なのは、サービス消費だ。モノの購買であれば他人との接触を最小限にする工夫はいくらでもある。オンラインでの購入も可能だ。しかしサービス消費はそうはいかない。店員との接触または客同士の接触が不可避だ。スポーツ観戦や映画などの娯楽はその典型だ。また、電車や飛行機などの交通サービスも他人との接触が不可避だ。

これらのサービスを提供する企業は雑多であり、伝統的な業種分類で言えば、ホテル・レジャー、運輸、小売などに属する。しかしそれらを束にしてひとつの業種に括る視点はこれまでなかった。リーマンショックであれば震源は銀行業であり、その一語で通じたが、今回の危機はそうしたレッテル貼りができず、それが危機の正体をわかりにくくしている面がある。本稿では、これらのサービス業を総称してF2F(Face to Face)産業とよぶことにする。

新型コロナの感染が需要に影響を与えるもうひとつの経路は不確実性の増大だ。一寸先は闇というような深刻な不確実性に直面すると、人々は考えられるシナリオの中で最悪のケースを想定し、その下で最適な行動を選択することが知られている。今回も人々は最悪のシナリオを想定し、カップ麺やトイレットペーパーなどの備蓄を増やそうとするなど、需要を大きく変化させた。

5.供給と需要とどちらが支配的か

コロナショックは供給ショックと需要ショックの両面をもつが、どちらが支配的かを知ることは新型コロナが経済に及ぼす仕組みを理解する上で大事なポイントだ。供給と需要とどちらが支配的なのかによって必要な政策対応も異なる。

供給と需要の識別は単純だ。それは物価の変化方向を見ればよい。供給の縮小が大きければ物価は上がるはずだ。逆に需要の冷え込みが上回れば物価は下がるはずだ。 例えば、百年前のスペイン風邪のときは前述のとおり物価は上がっており、供給ショックが支配的であったことが確認されている。また、最近の日本の例で言えば、2011年の東日本大震災のときには、GDPの激減と物価の上昇が同時に起きた。これも供給ショックが支配的な例である。これに対して2008年のリーマンショックでは日本を含む先進各国でGDPの減少とともに物価の下落が発生した。需要ショックが支配的であったことを示している。

以下で詳しくみるように、直近のデータは、日本を含む先進各国でGDPの減少と物価の下落が同時に起きていることを示しており、需要ショックが支配的であることを強く示唆している。政策対応としては、この需要の不足分をいかに補うかが課題である。

6.一過性の健康被害と永続的な経済被害

供給か需要かと並んで重要な論点は、新型コロナウイルスの経済被害がどれくらい長引くかだ。リーマンショックでは2008年末から2014年末まで6年に亘り経済停滞が続いた。コロナショックについても株式市場はこれと同程度の期間の経済停滞を織り込みつつある。

新型コロナウイルスの拡散自体が6年間続くのであれば経済停滞がそれと同じだけ続いても不思議ではない。しかしそれほどの長期に亘るウイルス感染を予想する医療専門家は筆者の知る限りいない。

百年前のスペイン風邪の経験を振り返ると、感染のスタートは1918年の春であった。この感染は1918年秋に第2波、1919年春に第3波と続き、1919年夏には最終的に終息した。継続期間は約1年半だった。

今回のパンデミックは、現代の医療技術をもってすれば、おそらくもっと短期間で終息させることができるだろう。

ウイルスの拡散という根源的なショックが一過性だとすれば、経済は感染の終息後にV字回復するはずで、そうだとすれば株価がここまで下落するのは解せない。潤沢に資金をもっている投資家であれば、終息後の上昇を見越して足元バーゲンセール中の株式の買い付けを急ぐはずだ。

この点については、株式市場がパニックに陥っており、冷静な判断ができなくなっているという声も聞く。仮にそうだとすれば投資家はどこかで目を覚まし猛然と買い始めるだろうから、そのときを待てばよいだけだ。しかしもしかすると、投資家は決して理性を失っているわけではなく、感染ショック自体は一過性であっても、大規模倒産やそれに伴う金融システムの棄損など何らかの増幅作用が加わり、経済被害が永く続くと予想しているのかもしれない。投資家が個別の企業のミクロ情報を丹念に集める中で、経済被害の永続性を嗅ぎ取っている可能性は否定できない。

7.クレカデータからみた消費の現状

以下では、①コロナショックは需要ショックなのか供給ショックなのか、②一過性の感染が長期に亘る経済被害をもたらす可能性はあるのかという点について、日本で感染が本格化した2月以降のデータを用いて考察してみよう。

※クリックでオリジナル画像表示

※クリックでオリジナル画像表示

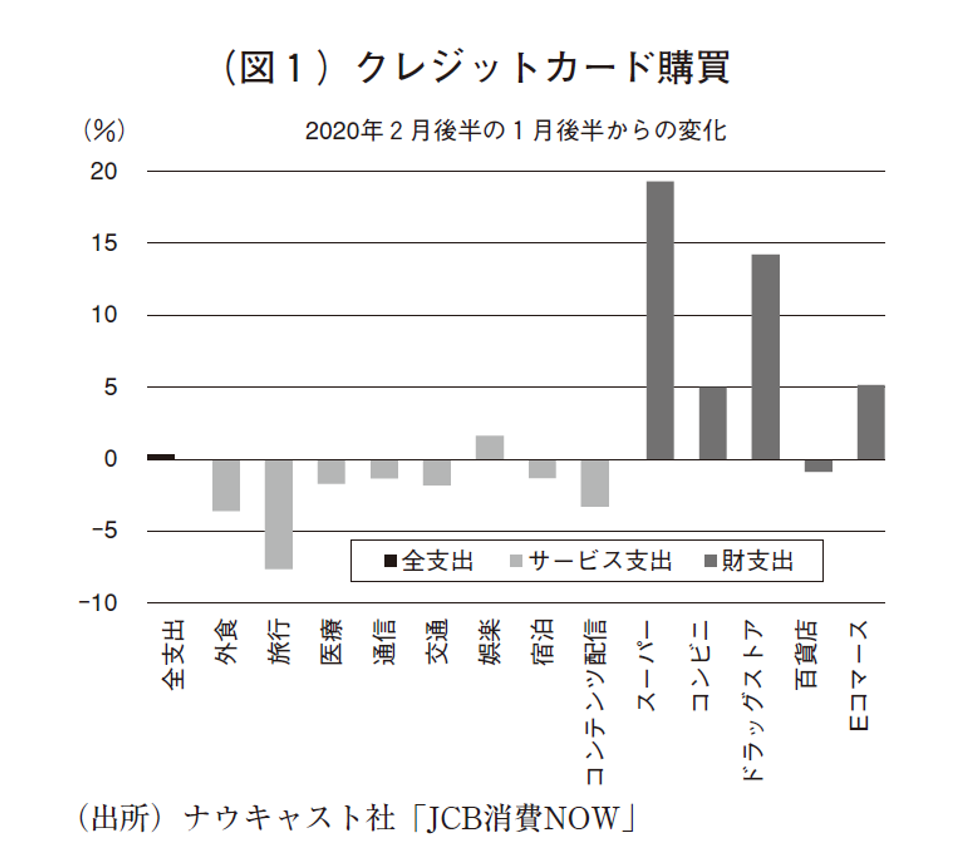

コロナショックが消費に及ぼす影響を見る上でもっとも便利なのはクレジットカードの使用履歴のデータだ。図1は2月後半(2月15日から29日)のクレカの使用金額がコロナショックが起きる直前の1月後半と比較してどのように変化したかを示している。元になっているデータはJCBカードの使用履歴であり、JCBカードの1億人の会員のうちアクティブユーザーの中からランダムに抽出した100万人の履歴を用いて算出したものである。

薄色の棒グラフはサービス支出で、濃色はモノへの支出である。サービスでは旅行の支出が1月後半に比べて8%と大幅に減少しているほか、外食、交通なども軒並み減少している。これらF2F産業に向けた支出が大きく落ち込んでいることがわかる。一方、モノの支出をみると、買いだめを反映して、スーパーやドラッグストアなどでの支出が大幅に増えている。また、他人との接触を回避できるEコマースも増えている。支出全体(左端の棒グラフ)は1月後半とほぼ同水準であるが、その構成は大きく変化しており、F2F向けのサービス支出が減少する一方、モノの購入が増加となっている。

F2F向けのサービス支出の減少は需要ショックだ。一方、モノの買いだめは、近い将来、モノの供給が不足し、価格も上昇するとの消費者の予想を反映したものだ。需要ショックと供給ショックが混在していることを示している。

8.モノの買いだめ

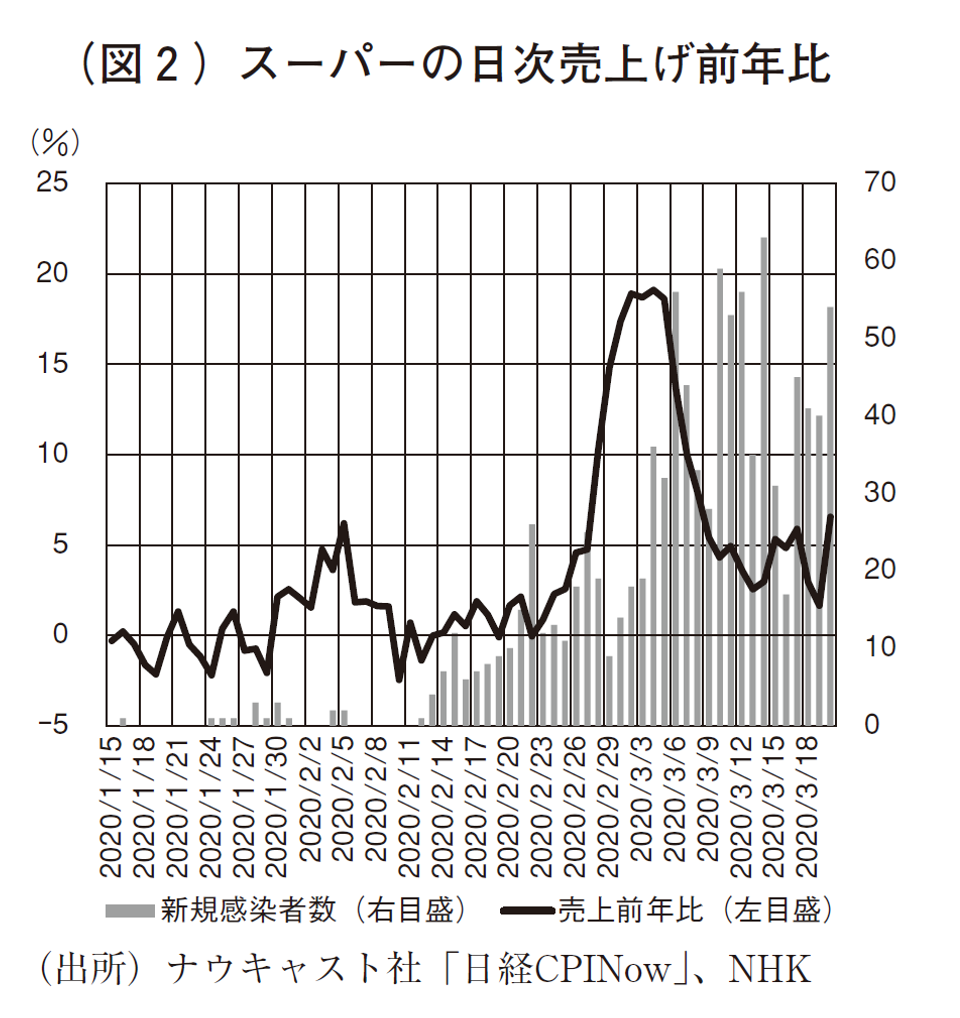

次に、モノの買いだめについて詳しくみるために、図2では、約1,000店舗のスーパーから集めたPOSデータを用いて毎日の売上の前年同日比を示している。2月22日頃から新規感染者数が急速に増え始め、2月24日には政府の専門家会議から「これから1−2週間が急速な拡大に進むか、収束できるかの瀬戸際」とのメッセージが伝えられた。2月24日を契機にスーパーでの購買が急増し、3月初には前年比20%に達した。買われていたのは即席カップ麺、お米、トイレットペーパーなどの生活必需品である。しかしその後、買いだめが一巡し、売上の前年同日比は下がってきており、足元はコロナショック前にほぼ戻っている。

※クリックでオリジナル画像表示

※クリックでオリジナル画像表示

※クリックでオリジナル画像表示

※クリックでオリジナル画像表示

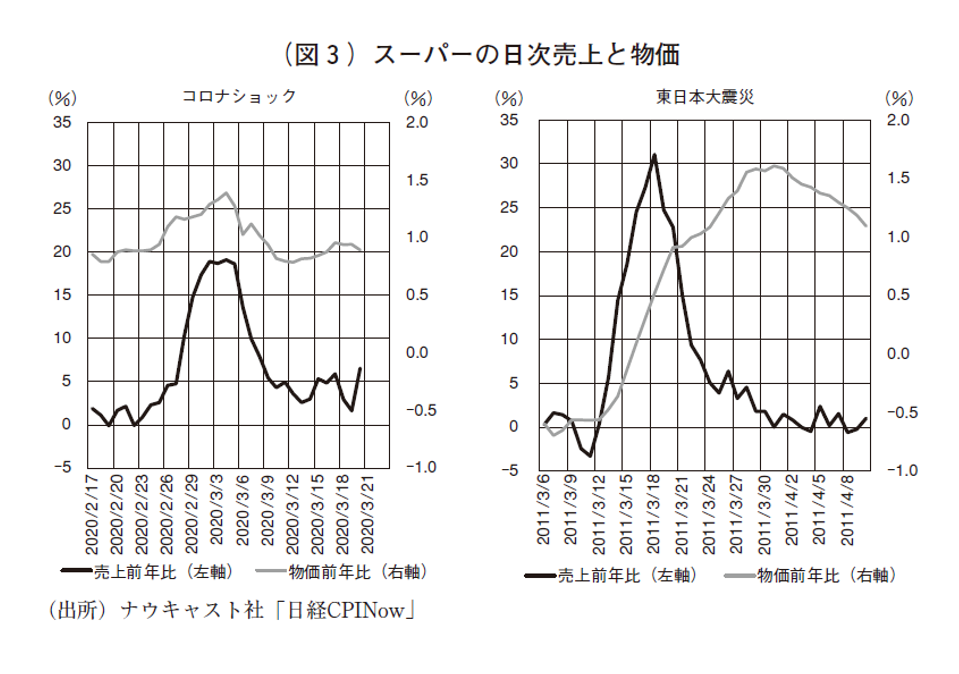

スーパーの店頭での価格も売上とほぼ同じタイミングで上昇に転じた(図3の左の図を参照)。物価上昇率はコロナショック前は前年比0.9%程度だったが、特売の頻度や値引き幅が縮小されるかたちで上昇率が高まり、3月初には前年比1.4%に達した。日銀が目標として掲げる2%にはまだ及ばないが高い水準だ。しかしその後は売上とともに前年比が低下してきており、足元はショック前の水準に概ね戻っている。

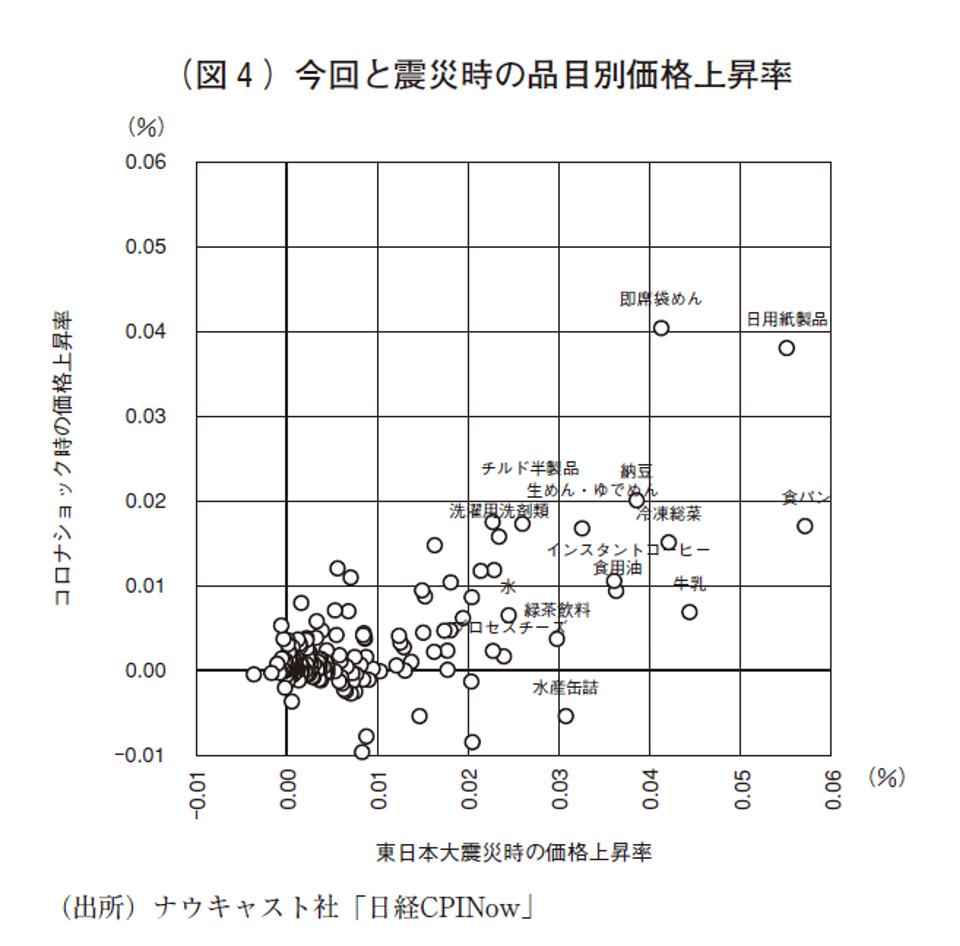

実は、スーパーの売上と物価の動きは東日本大震災のときと酷似している。あのときも原発の問題など先行きが不透明で、人々は買いだめに走った。図3の右の図は震災時の売上・物価を示しているが、売上も物価も今回と似たパターンで上下動したことが確認できる。売上が正常化するまでに要した時間は震災時には3週間であったが、今回も同程度の時間で正常化しそうだ。また、似ているのは変動のパターンだけでなく、人々が買った品目も非常によく似ている。図4では、横軸に東日本大震災のときの価格の動きを、縦軸に今回の価格の動きを示している。今回大量に買われたのは日用紙製品(トイレットペーパー)、即席袋めん、食パンなどであるがこれらの品目は震災時にも大量に購入されていたことがわかる。

※クリックでオリジナル画像表示

※クリックでオリジナル画像表示

9.物価予想の下振れ

人々がなぜカップ麺を備蓄するのかと言えば、カップ麺などの食品が将来入手困難になる、あるいは入手できるとしても価格が極めて高くなると予想するからだ。なぜ入手困難を予想するのかとさらに考えると、生産が停止することを懸念しているからだ。つまり、買いだめの背景には、確率は非常に低いかもしれないが、新型コロナが将来、生産停滞を引き起こすという予想がある。

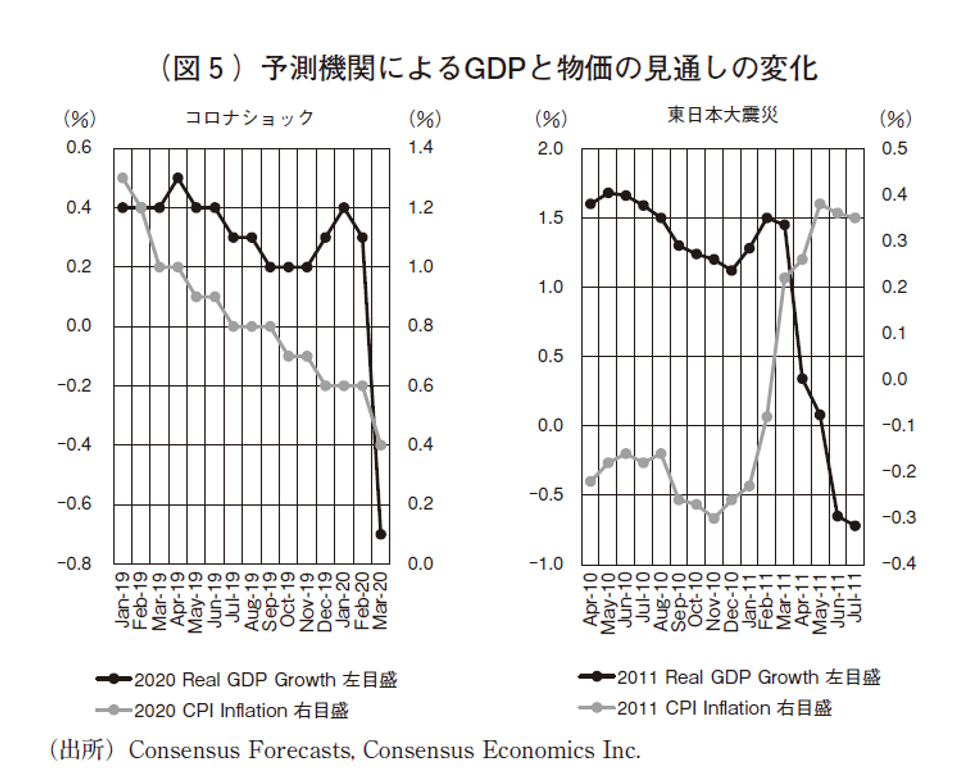

この意味で、モノの買いだめとそれに伴う価格の上昇は人々が供給ショックを予想したことを示唆している。では、コロナショックで消費者物価が全般に上昇するという予想が生まれたのだろうか。その点を確認するために、図5では、シンクタンクなど経済予測を行う機関のGDP成長率と物価上昇率に関する予測が予測時点によってどのように変化したかを示している。図の横軸は予測時点であり、右端はコロナショック後(3月9日)に行われた予測であることを示している。

※クリックでオリジナル画像表示

※クリックでオリジナル画像表示

GDP成長率の予測は、2020年2月時点の予測(+0.3%)から1%ポイント下がり、マイナス成長が見込まれている。一方、物価上昇率の予測は2020年2月時点の予測と比べ僅かではあるが低下している。同様の傾向は米国やユーロ圏などでも確認できる。また、米国の債券市場のデータから推計したインフレ期待(Breakeven Inflation Rate)をみても、コロナショック前の約2%から足元は1%まで低下してきており、物価予想の低下が顕著である。

今回の物価予想の低下は東日本大震災のときとは明らかに異なっている。図5の右に示した東日本大震災時には、GDP成長率の予想は今回と同じく大幅低下したが、物価上昇率の予想は下落ではなく上昇を示した。

東日本大震災は資本ストックなどの棄損を伴う供給ショックだったので、供給のボトルネックが生じ、その結果、物価が上がるとの予想が生まれた。これに対して今回は、カップ麺やトイレットペーパーなど一部のモノについては、震災時と同じく、供給のボトルネックに対する懸念が生じたが、それは限定的で多くの商品やサービスに広がることはなかった。一方でF2F産業に対する需要の激減がそれらサービスの価格を下押しており、これが将来も続くとの見込みから、消費者物価が全体として下振れるとの予想が生まれた。

10.需要ショックがもたらす長期の経済被害

東日本大震災では資本ストックが棄損したのでその修復に時間を要した。また、百年前のスペイン風邪では、働き盛りの世代が多数犠牲になったために、人的資本が損傷し、その修復に時間を要した。このように自然災害に起因する供給ショックは、資本や労働など生産要素の棄損の修復に時間を要するので、長期に亘る経済停滞が生じる。

これに対して、今回は資本や労働といった生産要素の棄損はなく、近い将来、棄損するという予想もない。今回の危機の主因はF2F産業に対する需要の減少であり、需要減は新型コロナウイルスの感染懸念から生じているのだから、感染が一巡しその懸念がなくなれば需要減もなくなり、F2F産業に再び活気が戻る。そこで経済被害も終わりになるはずだ。しかし株式市場はそのようなV字回復が起こるとは見ていないようだ。

では一過性の感染が長期に亘る経済停滞を招くのは何故か。現時点ではっきりしたことが言えるわけではないが次のような可能性が考えられる。第1は、新型コロナの感染に端を発した健康危機が金融危機へと発展するシナリオだ。例えば、ボーイング社は国際旅客の激減を背景に経営が急速に悪化しており、配当を停止したほか、従業員の削減を行う可能性があると報道されている。F2F産業ではこうした大型企業の経営悪化の例が多数出てきており、近い将来、そのいくつかが実際に経営破綻までいく可能性がある。そうなると、それらの企業に対する融資の焦げ付きなどを通じて金融機関への影響が出て来る。実際、こうした懸念から一部の金融機関の株は売られている。また、FRBなど各国の中央銀行が流動性の大量供給に踏み切っているのもこうした事態に備えたものとの見方がある。

そうした事態に陥るかどうかは現時点では不明だが、仮にそうなればリーマンショックのときと同じく金融システムが棄損し、金融機能が麻痺する。その結果、経済が長期に亘って停滞することになる。

経済の停滞が長期化する第2の理由として考えられるのは、感染終息後もF2F産業に需要が戻らないという可能性である。F2F産業の少なくとも一部はコロナショックが起きる前から技術革新の波に晒され、衰退の方向にあった。例えば、クレジットカードの使用履歴データでみると、映画館や劇場への支出は近年、減少トレンドにあり、代わってオンライン配信サービスへの支出が増加傾向にある。今回のコロナショックはこうした産業・企業に対して引導を渡した可能性がある。仮にそうであれば感染が終息してもこれらの産業では失業や倒産が続き、長期に亘る経済停滞につながる。

もちろんF2F産業の全てが今後、オンライン化し、Face to Faceでなくなるわけではない。例えば、無観客のプロ野球や大相撲には多くの人が物足りなさを感じている。ファンがスタジアムに足を運ぶというスポーツ観戦の形態は感染終息とともに戻るだろう。しかし他方で、大学の授業のように、対面でなければあり得ないと多くの人が信じていたサービスについても、コロナショックを機にリモートでやってみてその利便性に気づくということもある。オンラインに切り替えても支障のないサービスはもしかすると我々が認識する以上に多いのかもしれない。

11.政策対応

最後に政府や中央銀行の対応について整理しておきたい。言うまでもないことだが現時点での政府の最重要の課題は健康被害を最小限にとどめることだ。そのための支出を惜しむべきでない。全世界の人口の2%という大量の犠牲者を出した百年前のスペイン風邪の惨事を繰り返してはならない。健康被害の最小化は経済被害の抑制につながる。

その上で経済にフォーカスした政策としては、中央銀行は企業や金融機関の手元流動性の供給を行う必要がある。政府はF2F産業で経営悪化に苦しむ企業への財政支援を行う一方、同産業の労働者に対して雇用と賃金の保障を行う必要がある。米欧日の政府・中央銀行がこれまで打ち出してきた施策は概ねこの線に沿っていると言える。

ただし、これらの施策はF2F産業の混乱を収めるための当面の対応に過ぎない。株式市場が懸念する経済停滞の長期化については、別途対応の必要が出て来る可能性がある。F2F産業における失業や経営破綻が経済全体にどのように伝播するかを今後注視していく必要がある。