メディア掲載 財政・社会保障制度 2019.07.01

学者が斬る・視点争点:老いる人と住居、持続可能か~タワーマンションは建て替え可能か~

大規模マンションの建て替えが新たな難題として浮上している。

日本の経済社会の長期的な持続性を考える上で、重要性を増す二つの政策課題を考えたい。どちらも、高齢化や居住形態の変化にともなって生まれた新しい調整の失敗であると言える。

まず、高齢化について「金融ジェロントロジー」という政策研究領域が広がりつつある。ジェロントロジーとは、人体の老化などを扱う医学の一分野で、「老年学」と訳されることが多い。これに金融をつけた金融ジェロントロジーが扱う問題は、高齢化が加速する中で、認知機能が衰えた高齢者の金融資産を誰がどう管理するか、ということである。

これは、高齢の顧客が多い証券会社などの金融機関にとってはすでに切実な問題となっている。いまの日本では、投資の意思決定に問題がある高齢者の資産管理は、もっぱら個人の問題や福祉政策の問題と捉えられていて、経済政策的な観点からのアプローチが弱い。

◇ 認知症患者の巨額資産

認知症患者数は2020年には630万人、30年には800万人を超えると予想される(内閣府)。日本の全人口の1割近くが認知症になる計算である。日本の家計が持つ金融資産は総額約1800兆円にもなるが、その1割は180兆円。金融資産は若者より高齢者の保有比率が高いから、認知症高齢者の金融資産は20年以内に少なく見積もっても約200兆円の規模に達すると見込まれる。本人が管理できない100兆円単位の資産を誰がどう管理するか、という問題は、高齢者福祉というより、もはやマクロ経済政策の領域と言っていい。

認知症の人の財産管理をサポートする現時点の公的制度は、成年後見人制度である。弁護士や司法書士など主に法曹界の人間が後見人となり、家庭裁判所の監督の下で高齢者の財産管理を行う。日々の生活に必要な範囲を超えた資産の取引は、家裁の許可が必要とされるが、件数が多すぎるのできめ細かな目配りは期待できない。

また「本人の財産を減らさない」ことが法曹界的には基本価値となるので、金融資産は、もっぱら現金か銀行預金にするよう指導される。成年後見人制度が普及すると、こうして現預金として塩漬けにされる資金が増えることになる。

マクロでみると、これでは株式投資などリスクマネーの供給は先細っていく。適切なリスクをとりながら収益を増やす投資をするほうが、本人のためにも日本経済のためにも良いはずである。認知症になった高齢者の資産が現預金として塩漬けされるという現状を変えるために金融業界や政策面で必要な改革は多い。リスクマネーにも投資できるよう、後見制度支援信託や家族信託の仕組みを使いやすくすることなど、新しい金融サービスを生み出す必要がある。

また、公的部門によるファンドを設立することも移行期の支援策としては有効ではないか。いまは一人一人の成年後見人が個人で被後見人の財産管理をしているが、それを一括して管理運用する公的ファンドを作ったらどうだろうか。成年後見人に、被後見人の財産を公的ファンドに委任することを義務付け、ファンドでは金融の専門家がリスク投資も含め、効率的な運用を行う。「第二のGPIF(年金積立金管理運用独立行政法人)」というイメージである。高齢化による認知機能の問題は、「投資家はある程度は合理的に意思決定できる」という経済学の基本前提を掘り崩している。金融にかかわる官民いずれにも新しいサービスや新しい政策スキームを創出するイノベーションが必要とされているのではないか。

◇ 区分所有法の機能不全

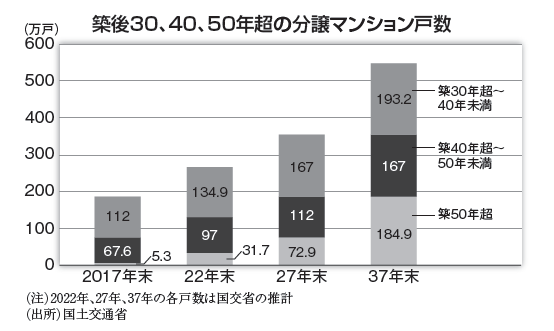

分譲マンションなどでの集住という生活形態の普及も、新しい政策課題を生み出している。なかでもこれから深刻になりそうなのが、分譲型集合住宅の建て替え問題である。国土交通省によると、現在、全国の分譲マンション戸数は644万戸強、入居者は1500万人に及ぶ(17年末現在)。うち築40年以上のものは、現在73万戸、20年後には約352万戸に達する。これらの多くは建て替えの必要性に直面する。

近年は、入居者が数百から1000世帯に及ぶ大規模分譲マンションも多数あり、ここ数年でも東京都心部にタワーマンションが激増している。それらの物件を建て替える場合、1000世帯の所有者がまったく同一の建て替えのタイミングと方法に合意しなければならない(3分の2の多数決)。

分譲マンションにはそれぞれの住民の専有部分(住居)のほかに共用部(建物の躯体(くたい)部分など)があるが、区分所有法では、共用部はすべての住民の「共同所有」の財産となっている。問題は、だれが合意形成のリーダーシップをとるのか、ということである。マンションの管理会社は、「案」を住民に提案するが、意思決定をするのは住民で構成される管理組合なので、管理会社はあくまでアドバイスをするにとどまる。

海外では、マンションの躯体などの共用部の所有権を管理会社(不動産開発業者)が所有し、住民は自己の専有部分にだけ所有権があるという形態もあると聞く。この形態なら、躯体の所有者である管理会社が強い発言権を持つことになり、建て替えによって管理会社が利益を得ることにもなるので、管理会社がリーダーシップをとって合意形成すると期待できる。しかし、日本の分譲マンションでは、管理会社は日々の管理と住民へのアドバイスをすることで手数料を得ているだけなので、建て替えの合意ができてもできなくても、管理会社の懐は痛まない。建て替えを含めたマンション管理は、あくまで管理会社ではなく住民の共同責任であるというのが日本の区分所有法の建て付けである。形式上平等な住民の中にリーダーが出なければ合意形成は不可能だが、1000世帯の集団で事を運ぶのは極めて難しく、今後、暗礁に乗り上げるケースが多発すると予想される。

これは、経済学で「共有地の悲劇」と呼ばれる問題の一種である。住民みんなが利他的になれば共有部分について合意できるが、利己的に振る舞えば共有地は破壊される。分譲集合住宅の区分所有法の制度は、マンションの「共用」部分を住民の「共有」財産と規定したために、新たなタイプの共有地を創出してしまった。マンション建て替え問題は、制度がみずから作り出した共有地の悲劇ともいえる。この問題においても、制度のイノベーションが必要とされているのではないか。